Η παρούσα ανάλυση αφορά την ηλεκτροπαραγωγή σε ολόκληρη την επικράτεια, και βασίζεται στα τελευταία διαθέσιμα μηνιαία δεδομένα του ΑΔΜΗΕ για το διασυνδεδεμένο δίκτυο (Ιούνιος 2025) και του ΔΕΔΔΗΕ για τα μη διασυνδεμένα νησιά (Απρίλιος-Μάιος-Ιούνιος 2025). Επιπλέον, αξιοποιεί τα πλέον πρόσφατα στοιχεία του ΔΕΔΔΗΕ για τη χαμηλή και μέση τάση, καθώς και για την εγκατεστημένη ισχύ συστημάτων αυτοπαραγωγής (Απρίλιος 2025). Για την ακριβέστερη προσέγγιση της ηλεκτροπαραγωγής από ΣΗΘΥΑ στη χαμηλή και μέση τάση, όπως και για τους συντελεστές χρησιμοποίησης φωτοβολταϊκών που απαιτούνται για την εκτίμηση της αυτοπαραγωγής, αξιοποιούνται τα δεδομένα του δελτίου του ειδικού λογαριασμού ΑΠΕ (ΕΛΑΠΕ) του ΔΑΠΕΕΠ (Απρίλιος 2025). Για τις τιμές στην χονδρεμπορική αγορά, αξιοποιούνται ωριαία δεδομένα των τιμών στην αγορά επόμενης ημέρας (Day-Ahead Market) από το Ευρωπαϊκό δίκτυο διαχειριστών συστημάτων μεταφοράς ηλεκτρικής ενέργειας (ENTSO-E). Μπορείτε να διαβάσετε αναλυτικότερα τη μεθοδολογία που ακολουθήθηκε εδώ.

Ο μήνας Ιούνιος

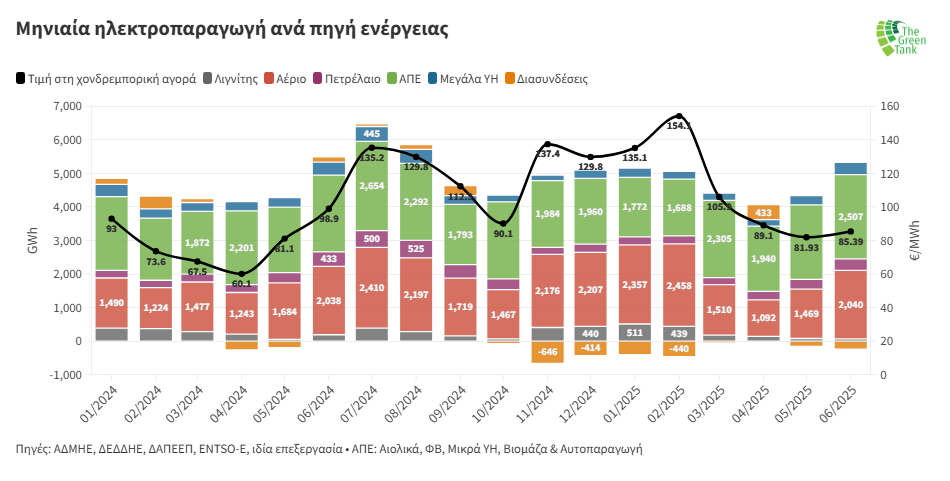

Τον Ιούνιο 2025, οι ΑΠΕ (κυρίως αιολικά και φωτοβολταϊκά) ήταν στην πρώτη θέση της ηλεκτροπαραγωγής με 2,507 GWh, σημειώνοντας αύξηση 13% σε σχέση με τον Μάιο 2025 και 10% σε σχέση με τον περσινό Ιούνιο.

Το ορυκτό αέριο ήταν στη δεύτερη θέση με 2,040 GWh, αυξημένο κατά 39% σε σχέση με τον Μάιο 2025, αλλά σε παρόμοια επίπεδα με τον Ιούνιο 2024 (2,038 GWh).

Τα μεγάλα υδροηλεκτρικά αυξήθηκαν σε σχέση με τον προηγούμενο μήνα κατά 37%, φτάνοντας τις 352 GWh και υψηλό για το 2025. Ωστόσο, παραμένουν πεσμένα σε σχέση με τον Ιούνιο 2024 κατά 9% (387 GWh).

Ο λιγνίτης με 66 GWh είχε τη χαμηλότερη μηνιαία ηλεκτροπαραγωγή για το 2025, αλλά και για το τελευταίο οκτάμηνο. Η μονάδα της Πτολεμαΐδας 5 ήταν υπεύθυνη για το μεγαλύτερο μέρος (93%) της ηλεκτροπαραγωγής από λιγνίτη.

Η συνολική εγχώρια ζήτηση έφτασε τις 5,094 GWh, αυξημένη κατά 22% σε σχέση με τον Μάιο 2025, αλλά χαμηλότερη κατά 7% σε σχέση με τον περσινό Ιούνιο.

Στο ισοζύγιο διασυνδέσεων, η Ελλάδα τον Ιούνιο παρέμεινε σε εξαγωγική θέση με καθαρές εξαγωγές -218 GWh, αυξημένες κατά 56% σε σχέση με τον Μάιο.

Η μέση τιμή στην χονδρεμπορική αγορά ενέργειας τον Ιούνιο 2025 ήταν 85.4 €/MWh, παραμένοντας σε χαμηλά επίπεδα χάρη στην υψηλή ηλεκτροπαραγωγή των ΑΠΕ. Μέχρι στιγμής για το 2025, η ετήσια μέση τιμή στην χονδρεμπορική αγορά ενέργειας διαμορφώνεται στα 106.5 €/MWh, κυρίως λόγω των υψηλών τιμών του πρώτου τριμήνου του 2025. Το δεύτερο τρίμηνο οι μέσες μηνιαίες τιμές της αγοράς ενέργειας ήταν κάτω των 90 €/MWh.

Πρώτο εξάμηνο του έτους

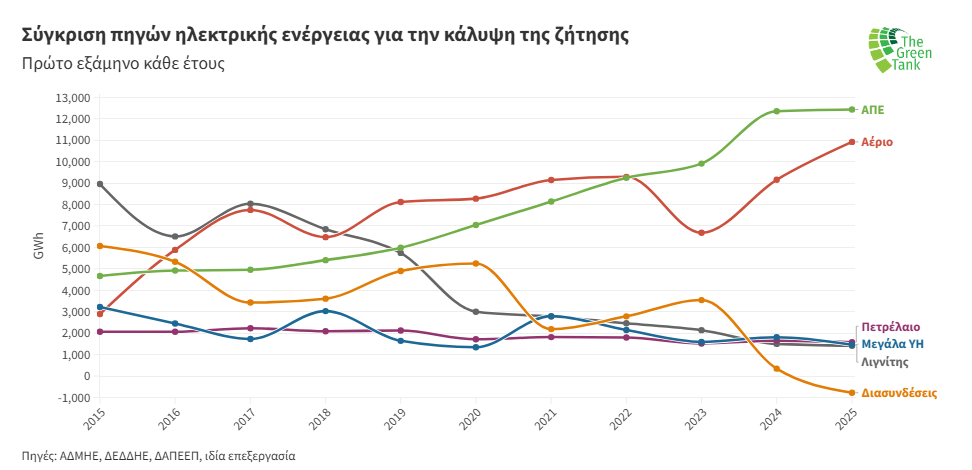

Σύγκριση πηγών

Το πρώτο εξάμηνο του 2025, οι ΑΠΕ βρέθηκαν στην πρώτη θέση της ηλεκτροπαραγωγής με 12,435 GWh αθροιστικά, χάρη στην σταδιακή αύξηση που σημείωσαν τον Μάιο και τον Ιούνιο. Σε σχέση με το περσινό εξάμηνο ήταν οριακά αυξημένες (12,354 GWh) καταλήγοντας σε ένα πλατό για το 2025.

Το ορυκτό αέριο με 10,925 GWh αθροιστικά για το πρώτο εξάμηνο του έτους, κατέγραψε υψηλό της τελευταίας δεκαετίας. Ταυτόχρονα, η Ελλάδα κατέγραψε υψηλό καθαρών εξαγωγών της τελευταίας δεκαετίας με 783 GWh.

Τα πετρέλαιο με 1,576 GWh αθροιστικά για το πρώτο εξάμηνο βρέθηκε στην τρίτη θέση της ηλεκτροπαραγωγής μετά τις ΑΠΕ και το αέριο. Τα μεγάλα υδροηλεκτρικά και ο λιγνίτης ήταν σε παρόμοια επίπεδα παραγωγής με 1,463 GWh και 1,413 GWh αντίστοιχα. Η παραγωγή του λιγνίτη για το πρώτο εξάμηνο έφτασε σε χαμηλό δεκαετίας.

Τα μεγάλα υδροηλεκτρικά ήταν μειωμένα σε σχέση με το πρώτο εξάμηνο του 2024 (1,810 GWh), ενώ ο λιγνίτης παρέμεινε σε παρόμοια επίπεδα σε σχέση με το ίδιο διάστημα του περσινού έτους (1,498 GWh).

Μερίδια πηγών στην κάλυψη της ζήτησης

Η ζήτηση ηλεκτρικής ενέργειας το πρώτο εξάμηνο του 2025 ήταν 27,038 GWh, αυξημένη μόλις κατά 0.8% σε σχέση με το πρώτο εξάμηνο του 2024.

Οι ΑΠΕ κάλυψαν το 46% της ζήτησης, καταγράφοντας το δεύτερο ψηλότερο μερίδιο μετά το 2024.

Το ορυκτό αέριο βρέθηκε δεύτερο, καλύπτοντας 40.4% της ζήτησης και συνεχίζοντας την καθοδική πορεία του τελευταίου τετράμηνου.

Στην τρίτη θέση βρέθηκε το πετρέλαιο με 5.8 %, χάρη στη μικρή αύξηση που σημείωσε αυτό το μήνα για την κάλυψη της ζήτησης στα μη διασυνδεδεμένα νησιά. Ακολούθησαν τα μεγάλα υδροηλεκτρικά με μερίδιο 5.4% και τελευταίος ο λιγνίτης με μερίδιο 5.2%, και χαμηλό δεκαετίας για κάλυψη της ζήτησης στο πρώτο εξάμηνο του έτους.

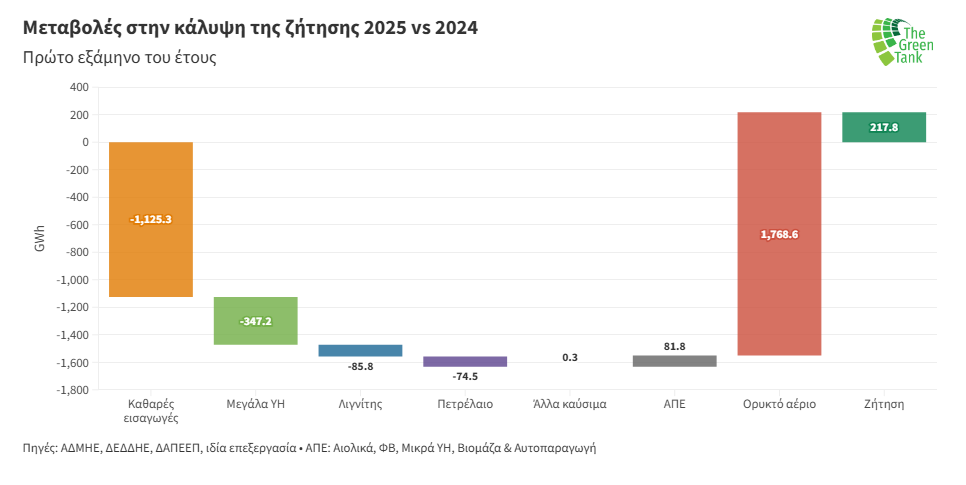

Μεταβολές πηγών στην κάλυψη της ζήτησης

Συγκρίνοντας το πρώτο εξάμηνο του 2025 με το πρώτο εξάμηνο του 2024, το ορυκτό αέριο παρουσίασε τη μεγαλύτερη αύξηση με +1,769 GWh. Το ίδιο διάστημα, στο ισοζύγιο διασυνδέσεων είδαμε μετάβαση από καθαρές εισαγωγές σε καθαρές εξαγωγές και αύξηση κατά +1,125 GWh για το πρώτο εξάμηνο του έτους. Η ζήτηση αυξήθηκε κατά +218 GWh, ενώ μικρή αύξηση σημείωσαν και οι ΑΠΕ κατά +82 GWh, κυρίως λόγω της αύξησης του Ιουνίου.

Τα μεγάλα υδροηλεκτρικά,ο λιγνίτης και το πετρέλαιο είδαν και τα τρία μείωση το πρώτο εξάμηνο του 2025 σε σχέση με το πρώτο εξάμηνο του 2024, -347 GWh, -86 GWh και -74.5 GWh αντίστοιχα.

Παρατηρούμε ότι η τεράστια αύξηση του αερίου το πρώτο εξάμηνο (+1,769 GWh) διοχετεύθηκε κατά βάση στην αύξηση των καθαρών εξαγωγών (+ 1,125 GWh) και της ζήτησης (+218 GWh), και δευτερευόντως στη μείωση της παραγωγής από μεγάλα υδροηλεκτρικά (-347 GWh), λιγνίτη (-86 GWh) και πετρέλαιο (-75 GWh), που αθροιστικά είχαν μείωση -508 GWh.

Όσον αφορά την αύξηση των ΑΠΕ αυτό το εξάμηνο, αυτή οφείλεται κατά κύριο λόγο στην αυξημένη παραγωγή των φωτοβολταϊκών που αντιστάθμισε τη μειωμένη αιολική παραγωγή το 2025 σε σχέση με το 2024. Ενδεικτικά, η παραγωγή από φωτοβολταϊκά υψηλής τάσης ήταν αυξημένη κατά +909 GWh, ενώ η παραγωγή από αιολικά υψηλής τάσης ήταν μειωμένη κατά -681 GWh.

Οι αντίστοιχες ποσοστιαίες μεταβολές το πρώτο εξάμηνο του 2025, σε σχέση με την ίδια περίοδο του 2024 ήταν:

Λιγνίτης: -5.7 %

Ορυκτό αέριο: +19.3 %

ΑΠΕ: +0.7 %

Μεγάλα υδροηλεκτρικά: -19.2 %

Καθαρές εισαγωγές: -328.7 %

Πετρέλαιο: -4.5 %

Ζήτηση: +0.8 %

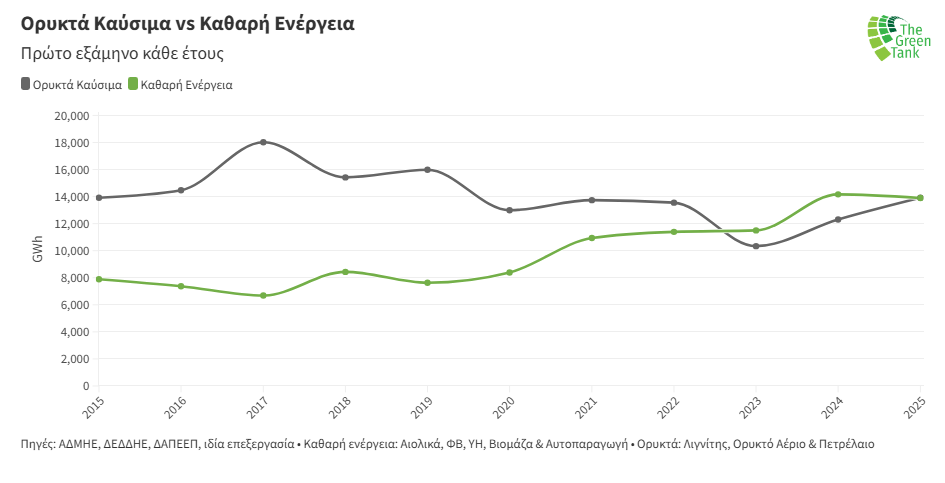

Σύγκριση καθαρής ενέργειας με ορυκτά καύσιμα

Το πρώτο εξάμηνο του 2025, η παραγωγή των καθαρών πηγών (αιολικά, φωτοβολταϊκά, υδροηλεκτρικά, βιομάζα, αυτοπαραγωγή) ήταν μόλις 15 GWh πίσω από την παραγωγή των ορυκτών καυσίμων (ορυκτό αέριο, λιγνίτης, πετρέλαιο).

Συγκεκριμένα, οι καθαρές πηγές είχαν συνολική παραγωγή 13,898 GWh αθροιστικά για το εξάμηνο, καλύπτοντας το 51.4% της ζήτησης (27,038 GWh). Απ’ την άλλη πλευρά, τα ορυκτά καύσιμα είχαν συνολική παραγωγή 13,914 GWh, καλύπτοντας το 51.5% της ζήτησης για το πρώτο εξάμηνο του 2025.

Περικοπές ενέργειας από ΑΠΕ

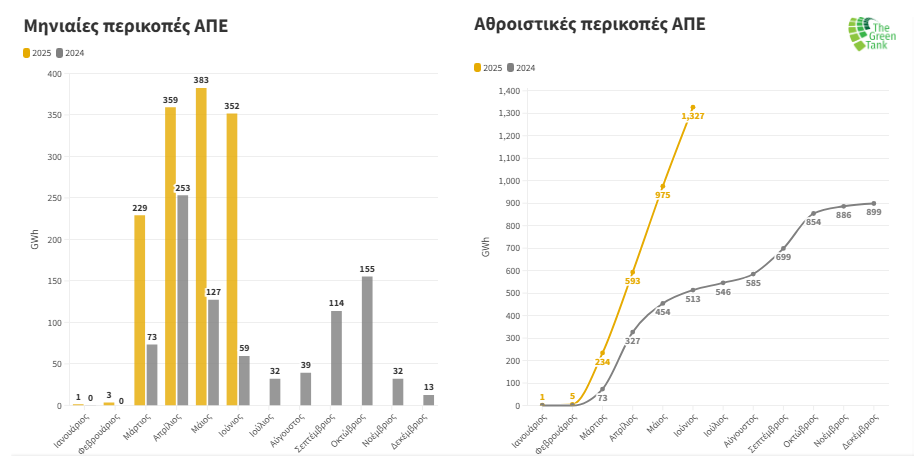

Βάση του συνδυασμού των προβλέψεων που εμφανίζονται στις επιλύσεις ISP2 και ISP3 του ΑΔΜΗΕ, οι περικοπές από ΑΠΕ τον Ιούνιο έφτασαν τις 352 GWh. Αυτό σημαίνει ότι 12.3% της παραγωγής ΑΠΕ του Ιουνίου 2025 απορρίφθηκαν. Συγκριτικά, οι αντίστοιχες περικοπές του Ιουνίου 2024 ήταν μόλις 59.5 GWh και 2.5% της αντίστοιχης μηνιαίας παραγωγής ΑΠΕ.

Οι περισσότερες περικοπές τον Ιούνιο σημειώθηκαν μεταξύ 10 το πρωί και 3 το μεσημέρι, ενώ η μέρα με τις υψηλότερες περικοπές ήταν η Κυριακή 1η Ιουνίου 2025, με συνολικές περικοπές ΑΠΕ 32.7 GWh.

Αθροιστικά το πρώτο εξάμηνο του 2025, απορρίφθηκαν 1,327 GWh ή 9.6% της συνολικής παραγωγής από ΑΠΕ, υπερδιπλάσια ποσότητα από τις περικοπές ΑΠΕ την ίδια περίοδο του 2024 (513 GWh) και μιάμιση φορά οι περικοπές ολόκληρου του 2024 (899 GWh).