Την εκδήλωση άνοιξε με χαιρετισμό ο Πρόεδρος της Ελληνικής Παραγωγής - Συμβουλίου Βιομηχανιών για την Ανάπτυξη Μιχάλης Στασινόπουλος, ο οποίος αναφέρθηκε στον ρόλο και τη σημασία του τομέα της μεταποίησης, ενώ στην ομιλία του ο Υπουργός Ανάπτυξης, κ. Κώστας Σκρέκας σχολίασε τα βασικά πορίσματα της μελέτης.

Στην παρέμβασή του ο κ. Στασινόπουλος τόνισε μεταξύ άλλων: « Η ενίσχυση της βιομηχανίας μεταποίησης μικρού και μεγάλου μεγέθους είναι η πιο σημαντική προοπτική, η πιο ξεκάθαρη κατεύθυνση για να αυξηθεί η παραγωγή πλούτου στη χώρα μας. Για να αυξηθεί το ΑΕΠ με πραγματική παραγωγική ανάπτυξη, να συγκλίνουμε με τις υπόλοιπες ευρωπαϊκές χώρες, προς όφελος όλης της κοινωνίας και των μελλοντικών γενιών. Το να αποφασίσει η χώρα να μπει σε έναν ενάρετο κύκλο αύξησης της παραγωγής αγαθών δεν είναι κάτι ουτοπικό ή κάτι που ανήκει πια στο παρελθόν. Είναι το μέλλον. Είναι μια απόλυτα ρεαλιστική στρατηγική, και αυτό είναι ισχυρή πεποίθηση όλων των μελών μας», τόνισε χαρακτηριστικά .

Ο Υπουργός Ανάπτυξης, κ. Κώστας Σκρέκας υπογράμμισε στην ομιλία του ότι βασική προτεραιότητα της Κυβέρνησης και του Υπουργείου Ανάπτυξης είναι η στήριξη της βιομηχανίας με τελικό στόχο την επιτάχυνση στην επαναβιομηχάνιση της χώρας μας. Ο κ. Σκρέκας χαρακτήρισε μύθο το ότι η Ελλάδα δεν παράγει, υπογραμμίζοντας ότι αυτό αποτυπώνεται στην αύξηση των εξαγωγών, στην αύξηση των επενδύσεων στη μεταποίηση και τη βιομηχανία, στην αύξηση των νέων θέσεων εργασίας που δημιουργούνται και στην αύξηση της συμβολής της μεταποίησης στο ΑΕΠ. Ο κ. Σκρέκας αναφέρθηκε στη μεγάλη πρόοδο που έχει πραγματοποιηθεί τα τελευταία χρόνια με την αναβίωση της ναυπηγοεπισκευαστικής βιομηχανίας, την ενίσχυση της βιομηχανίας μετάλλου, δομικών υλικών, καθώς και τις εξαιρετικές επιδόσεις της βιομηχανίας φαρμάκου, παρά τις δυσκολίες που δημιουργεί το αυξημένο κόστος ενέργειας. Τέλος, ο υπουργός Ανάπτυξης προανήγγειλε νέες πρωτοβουλίες της κυβέρνησης για την ενίσχυση της μεταποίησης για την κινητοποίηση επενδύσεων και τη χρηματοδότηση εξωστρεφών, ανταγωνιστικών επιχειρήσεων.

Τη μελέτη παρουσίασαν ο Γενικός Διευθυντής του ΙΟΒΕ, Καθηγητής Οικονομικού Πανεπιστημίου Αθηνών, Νίκος Βέττας και ο Επικεφαλής Μικροοικονομικής Ανάλυσης και Πολιτικής του ΙΟΒE, Svetoslav Danchev. Στην εισαγωγική τοποθέτησή του ο κ. Βέττας έκανε σαφή διαχωρισμό ανάμεσα στις τάσεις των τελευταίων ετών στην εγχώρια μεταποίηση, που είναι, όπως είπε, κατά κύριο λόγο θετικές, και στη μεγάλο πρόοδο που πρέπει ακόμη να γίνει, με επείγοντα βήματα και εν μέσω ενός περιβάλλοντος που βρίθει προκλήσεων.

Ακολουθούν τα κυριότερα σημεία της μελέτης:

Στόχος της μελέτης είναι η αποτύπωση των τάσεων και της υφιστάμενης κατάστασης της εγχώριας μεταποίησης, η επικαιροποίηση της εκτίμησης για τη συμβολή της μεταποίησης στην ελληνική οικονομία και η ανάδειξη των προοπτικών και των προκλήσεων που προκύπτουν από το διεθνές οικονομικό περιβάλλον, καθώς και των βασικών κατευθύνσεων πολιτικής που θα πρέπει να ακολουθήσει η χώρα για την εξασφάλιση της ανταγωνιστικότητας του τομέα στην Ελλάδα.

Βασικά οικονομικά μεγέθη μεταποίησης

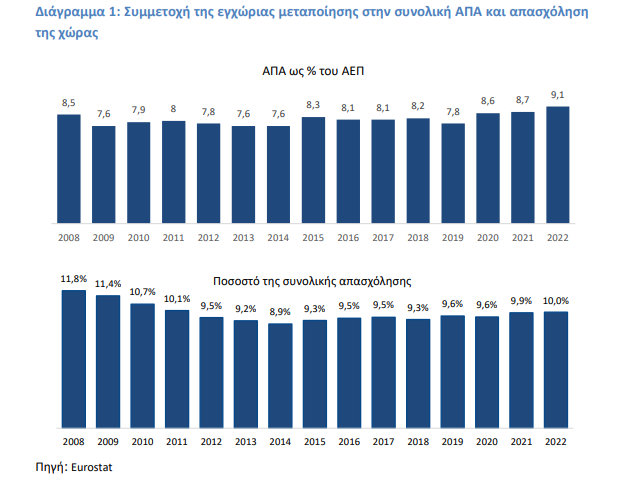

Η μεταποίηση αποτελεί έναν κρίσιμο τομέα για την ελληνική οικονομία και κοινωνία. Τα τελευταία χρόνια έχει έρθει αντιμέτωπος με σημαντικές προκλήσεις από το διεθνές οικονομικό περιβάλλον. Παρά την πανδημία και την ενεργειακή κρίση, η εγχώρια μεταποίηση εμφανίζει όχι μόνο υψηλό βαθμό ανθεκτικότητας, αλλά και θετικές τάσεις. Ειδικότερα, η συμμετοχή της ΑΠΑ του τομέα μεταποίησης στο ΑΕΠ της ελληνικής οικονομίας αυξήθηκε σε 9,1% το 2022, από 7,8% το 2019 και 8,1% το 2016. Αντίστοιχα, η συμμετοχή της μεταποίησης στην εγχώρια απασχόληση έφτασε στο 10,0% (413 χιλ. απασχολούμενοι) το 2022, από 9,6% το 2019 και 8,9% το 2014.

Πολύ θετική είναι και η πορεία των εξαγωγών των προϊόντων μεταποίησης τα τελευταία χρόνια. Χωρίς τα πετρελαιοειδή, η αξία των εξαγωγών μεταποιητικών προϊόντων αυξήθηκε σε €29,1 δισεκ. το 2022, από €19,2 δισεκ. το 2019 και €11,7 δισεκ. το 2009. Ο δείκτης εξαγωγών προς εισαγωγές βρίσκεται σε υψηλότερα επίπεδα την τριετία 2020-2022 σε σχέση με τα προηγούμενα έτη, ενώ ο δείκτης ανοίγματος εμπορίου αυξάνεται με ταχείς ρυθμούς από έτος σε έτος.

Ωστόσο, τα μερίδια της μεταποίησης στα βασικά μεγέθη της οικονομίας συνεχίζουν να υπολείπονται σημαντικά από τον μέσο όρο της ΕΕ και η Ελλάδα κατατάσσεται χαμηλά στις σχετικές κατατάξεις. Ειδικότερα, η Ελλάδα βρίσκεται στην 24η θέση ανάμεσα στις 27 χώρες μέλη της ΕΕ με βάση το μερίδιο της ΑΠΑ της μεταποίησης στο ΑΕΠ της χώρας και στην 22η θέση αναφορικά με τη συμμετοχή στην εγχώρια απασχόληση. Σημαντική υστέρηση καταγράφεται και σε όρους παραγωγικότητας εργασίας των εγχώριων επιχειρήσεων μεταποίησης, με την Ελλάδα να κατατάσσεται στην 21η θέση με €29,6 χιλ. ΑΠΑ ανά εργαζόμενο το 2020, έναντι €64,0 χιλ. κατά μέσο όρο στην ΕΕ και το χάσμα παραγωγικότητας μεταξύ Ελλάδας και της ΕΕ να διευρύνεται διαχρονικά.

Η συνολική συνεισφορά της Μεταποίησης στην οικονομία

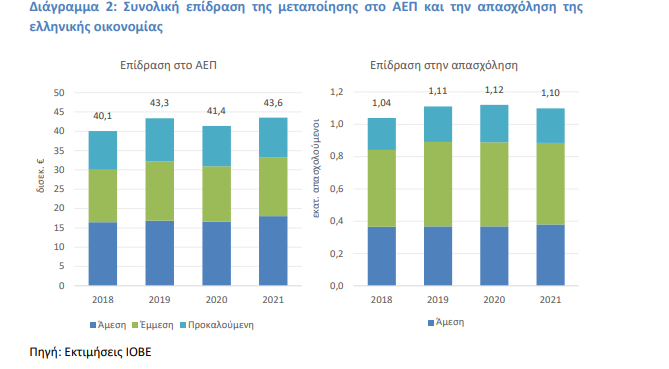

Η δραστηριότητα της μεταποίησης αποτελεί βασικό μοχλό οικονομικής ανάπτυξης της ελληνικής οικονομίας. Λαμβάνοντας υπόψη τις έμμεσες και προκαλούμενες επιδράσεις από τη διασύνδεση με τους υπόλοιπους τομείς της οικονομίας, η συνολική συμβολή της εγχώριας μεταποίησης υπολογίζεται σε 24,0% του ΑΕΠ της χώρας το 2021. Σε όρους απασχόλησης, η επίδραση εκτιμάται σε 1,1 εκατ. θέσεις εργασίας το 2021. Η υψηλότερη συμβολή καταγράφεται στις περιφέρειες που βρίσκονται τα μεγαλύτερα αστικά κέντρα της χώρας (Αττική και Κεντρική Μακεδονία), ενώ ιδιαίτερα υψηλή για το μέγεθος της περιφερειακής οικονομίας είναι η συμβολή της μεταποίησης και στις περιφέρειες Στερεάς Ελλάδας, Δυτικής Μακεδονίας, Αν. Μακεδονίας-Θράκης, Πελοποννήσου και Θεσσαλίας.

Πράσινη μετάβαση

Η εγχώρια μεταποίηση έρχεται αντιμέτωπη με συμαντικές προκλήσεις λόγω τεχνολογικών εξελίξεων και την ανάγκη αντιμετώπισης της κλιματικής κρίσης και της γεωπολιτικής αστάθειας. Στις σημαντικότερες διεθνείς προκλήσεις για τον τομέα μεταποίησης συγκαταλέγεται η προσπάθεια για μετάβαση σε μία οικονομία με μηδενικές εκπομπές αερίων του θερμοκηπίου έως το 2050, σε καθαρή βάση (net zero emissions). Οι επιχειρήσεις καλούνται να προσαρμόσουν τον τρόπο που παράγουν και λειτουργούν έναντι των κλιματικών κινδύνων, καθώς και να διαφοροποιήσουν ενίοτε τα χαρακτηριστικά των προϊόντων τους στο πλαίσιο μίας κλιματικά ουδέτερης κυκλικής οικονομίας.

Για να επιτευχθεί ωστόσο μια αποτελεσματική και ταχεία μετάβαση, η Ελλάδα, όπως και όλα τα κράτη μέλη της ΕΕ, καλείται να προσδιορίσει μια μακροπρόθεσμη στρατηγική πράσινης μετάβασης, και να προχωρήσει σε αναπροσαρμογές σε πολλές θεσμικές δράσεις. Ειδικότερα, η Ευρωπαϊκή Πράσινη Συμφωνία, το επενδυτικό σχέδιο ύψους τουλάχιστον €1 τρισεκ. για την επόμενη δεκαετία, ευθυγραμμισμένο με τη Συμφωνία του Παρισιού και τους Στόχους Βιώσιμης Ανάπτυξης του ΟΗΕ, μπορεί να ενισχύσει τoν παραγωγικό ιστό και την ελληνική οικονομία. Η αποτελεσματική της υλοποίηση, με τις κατάλληλες παρεμβάσεις και θεσμικές αλλαγές σε εθνικό επίπεδο όπου απαιτείται, θα συμβάλει στην περιβαλλοντική βιωσιμότητα και την οικονομική και κοινωνική ευημερία.

Είναι ωστόσο κρίσιμο, να διασφαλιστεί η ανταγωνιστικότητα των επιχειρήσεων που θα αναλάβουν το επιπλέον κόστος της μετάβασης στην πράσινη οικονομία. Η επίτευξη του ευρωπαϊκού στόχου συναρτάται απόλυτα από την επίτευξη επιμέρους στόχων για τον περιορισμό των εκπομπών αερίων του θερμοκηπίου (ΑτΘ), την κλιματική προσαρμογή, τη μετάβαση στην κυκλική οικονομία, την ενεργειακή αποδοτικότητα, την προστασία της βιοποικιλότητας, αλλά και την ενσωμάτωση των αρχών βιώσιμης ανάπτυξης στη διαδικασία λήψης αποφάσεων.

Στρατηγική αυτονομία

Η ενεργειακή κρίση, με την οποία ήρθαν αντιμέτωπες οι ευρωπαϊκές οικονομίες, ανέδειξε το πρόβλημα της εξάρτησης της ΕΕ από τα ορυκτά καύσιμα. Το νέο κανονιστικό πλαίσιο έκτακτης ανάγκης επιτρέπει στις χώρες να στηρίξουν κλάδους καίριας σημασίας, μειώνοντας το ενεργειακό κόστος. Από την άλλη, οι διαταραχές των αλυσίδων εφοδιασμού, κυρίως ως προς τις κρίσιμες και στρατηγικές πρώτες ύλες αναδεικνύουν την ανάγκη για διαφοροποίηση των καναλιών εφοδιασμού της ΕΕ, καθώς και για αλλαγές σε θεσμικό επίπεδο για την τόνωση δραστηριοτήτων όπως της εξόρυξης, με γνώμονα πάντα την προστασία του φυσικού περιβάλλοντος. Ακολούθως, η Ελλάδα καλείται να προσαρμοστεί στις νέες ανάγκες, αναθεωρώντας το θεσμικό της πλαίσιο και αίροντας χρόνιους περιορισμούς.

Σε ένα συνεχώς μεταβαλλόμενο παγκόσμιο περιβάλλον, με μια ευρύτερη επαναχάραξη της παγκόσμιας εφοδιαστικής αλυσίδας πρώτων υλών και ενέργειας, η θωράκιση και η ενίσχυση της ανθεκτικότητας της βιομηχανίας αποτελούν επιτακτική ανάγκη και μονόδρομο για την διασφάλιση βιώσιμης οικονομικής ανάπτυξης. Μετά την εισβολή της Ρωσίας στην Ουκρανία, και καθώς η Ευρώπη αντιμετώπιζε απειλές για τον εφοδιασμό της με φυσικό αέριο και πετρέλαιο, οι ΗΠΑ έχουν αυξήσει τις εξαγωγές πετρελαίου και φυσικού αερίου σε σημείο που αναδείχθηκαν ο μεγαλύτερος εξαγωγέας υγροποιημένου φυσικού αερίου και ένας από τους μεγαλύτερους εξαγωγείς πετρελαίου παγκοσμίως. Η Ευρώπη καλείται να ανταγωνιστεί τις ΗΠΑ, ιδιαίτερα όσο αφορά στο πρόγραμμα χρηματοδότησης της βιομηχανίας Inflation Reduction Act, όπως και την ανερχόμενη υπερδύναμη, την Κίνα, και άλλες μεγάλες ασιατικές δυνάμεις.

Οι διαταραχές στον εφοδιασμό πρώτων υλών και η όλο και πιο επιθετική κινεζική εμπορική και βιομηχανική πολιτική, πλέον έχουν καταστήσει τις πρώτες ύλες, όπως το κοβάλτιο, το λίθιο κ.α., γεωπολιτικούς παράγοντες. Η εξασφάλιση της μακροπρόθεσμης ανταγωνιστικότητας της ευρωπαϊκής βιομηχανίας, καθώς και της στρατηγικής αυτονομίας της Ευρώπης σε καιρούς μεγάλων γεωπολιτικών προκλήσεων αποτελεί κύρια προτεραιότητα για την ευρωπαϊκή πολιτική.

Η Ελλάδα χαρακτηρίζεται από ευνοϊκό γεωλογικό περιβάλλον με ένα ευρύ χαρτοφυλάκιο ορυκτών που συμβάλλουν ήδη στην ελληνική οικονομία, μέσα από το οποίο δημιουργούνται ευκαιρίες στο πλαίσιο της επιδιωκόμενης αυτονομίας της ευρωπαϊκής οικονομίας. Ωστόσο, έντονα είναι τα θεσμικά και ρυθμιστικά εμπόδια, ειδικά όσον αφορά τις διαδικασίες αδειοδότησης της εξορυκτικής δραστηριότητας. Οι μεγάλες καθυστερήσεις στην περιβαλλοντική αδειοδότηση επιδρούν αποτρεπτικά στην ανάπτυξη των εξορυκτικών δραστηριοτήτων και στην αξιοποίηση ευρημάτων από κοιτάσματα κρίσιμων και στρατηγικών πρώτων υλών.

Κόστος ενέργειας

Σημαντική είναι η εξάρτηση και από ενεργειακά αγαθά, καθώς τόσο η ΕΕ στο σύνολό της όσο και οι επιμέρους χώρες εξαρτώνται σε μεγάλο βαθμό από τις εισαγωγές ορυκτών πηγών ενέργειας για την κάλυψη των ενεργειακών αναγκών. Το 2020, ο δείκτης ενεργειακής εξάρτησης της Ελλάδας ήταν ιδιαίτερα υψηλός, με 81,4%, με αποτέλεσμα η χώρα να βρίσκεται στην 4η θέση στην κατάταξη των κρατών της ΕΕ, μετά τις 3 μικρότερες χώρες της Ένωσης (η Μάλτα, η Κύπρος και το Λουξεμβούργο). Ως αποτέλεσμα της ενεργειακής εξάρτησης, τη γεωγραφική θέση της χώρας και άλλα χαρακτηριστικά του εγχώριου ενεργειακού συστήματος, η Ελλάδα είχε ιδιαίτερα υψηλό κόστος στο βιομηχανικό ρεύμα σε σύγκριση με άλλες χώρες της ΕΕ και το 2022, καθιστώντας σαφές ότι πρόκειται για ανταγωνιστικό μειονέκτημα της ελληνικής βιομηχανίας έναντι των ευρωπαίων ανταγωνιστών της.

Τα κράτη μέλη της ΕΕ για να ενισχύουν την ανταγωνιστικότητα των βιομηχανιών τους, που επιβαρύνονται υπέρμετρα από το κόστος ηλεκτρικής ενέργειας, λαμβάνουν συστηματικά μέτρα για τον μετριασμό του ενεργειακού κόστους, παρεμβαίνοντας μεταξύ άλλων στις ρυθμιστικές χρεώσεις ενέργειας. Ειδικά για τις βιομηχανίες έντασης ενέργειας, εφαρμόζονται μηχανισμοί επιδότησης όπως προβλέπονται από το ευρωπαϊκό ρυθμιστικό πλαίσιο (CEEAG). Παράλληλα, το τελικό κόστος ενέργειας για τις ευρωπαϊκές βιομηχανίες έντασης ενέργειας διαμορφώνεται χαμηλότερα σε σχέση με το κόστος ενέργειας της εγχώριας βιομηχανίας, γεγονός που οφείλεται στην ανεπαρκή ανάπτυξη ανταγωνισμού στην ελληνική αγορά και στην έλλειψη χρηματοοικονομικών εργαλείων να αντισταθμίσουν τον κίνδυνο των τιμών. Προκύπτει σαφώς η ανάγκη λήψης μέτρων για τη διασφάλιση της ανταγωνιστικότητας των μεγάλων βιομηχανιών της χώρας που είναι εκτεθειμένες στο διεθνή ανταγωνισμό, με παρεμβάσεις σε όλες τις επιμέρους παραμέτρους που συνδιαμορφώνουν το τελικό κόστος ενέργειας.

Ψηφιακός μετασχηματισμός, καινοτομία και ανθρώπινο δυναμικό

Πληθώρα νέων ψηφιακών τεχνολογιών έχουν εισέλθει στην επαγγελματική ζωή και στην καθημερινότητά μας. Πολλές από αυτές τις τεχνολογίες έχουν άμεση εφαρμογή σε μεταποιητικές δραστηριότητες. Ορισμένες από αυτές, όπως το Βιομηχανικό Διαδίκτυο Πραγμάτων, η ρομποτική και ο αυτοματισμός, καθώς και η προσθετική κατασκευή με τρισδιάστατη εκτύπωση, επιφέρουν ριζικές αλλαγές στον τομέα μεταποίησης.

Οι νέες τεχνολογίες βελτιώνουν σημαντικά την παραγωγικότητα όταν εντάσσονται στον παραγωγικό δυναμικό, αναγκάζοντας τις εταιρείες μεταποίησης να επανεξετάσουν το υπόδειγμα λειτουργίας τους για να παραμένουν ανταγωνιστικές. Οι ψηφιακές τεχνολογίες αλλάζουν τις δεξιότητες και άλλα επιθυμητά χαρακτηριστικά του ανθρώπινου δυναμικού που απασχολείται στη μεταποίηση, μεταβάλλουν τις απαιτήσεις για τον εξοπλισμό και άλλες εισροές στην παραγωγική διαδικασία και τέλος μεταμορφώνουν τον τρόπο με τον οποίο οι μεταποιητικές επιχειρήσεις ανταγωνίζονται μεταξύ τους και κατά επέκταση τον τρόπο με τον οποίο λειτουργούν οι σχετικές αγορές.

Παρατηρείται ότι ενώ η χρήση των νέων τεχνολογιών ενισχύει την παραγωγικότητα μιας μέσης επιχείρησης μεταποίησης, οι νέες τεχνολογίες δεν διεισδύουν εξίσου σε όλες τις επιχειρήσεις και σε όλους τους κλάδους της μεταποίησης. Για να μπορεί μια επιχείρηση να αποκομίσει τα οφέλη από τον ψηφιακό μετασχηματισμό, απαιτείται αποτελεσματική αναδιοργάνωση των διαδικασιών παραγωγής, με προαπαιτούμενο την ύπαρξη καλών ψηφιακών και διαχειριστικών δεξιοτήτων, οι οποίες είναι πιο πιθανό να υπάρχουν σε επιχειρήσεις που είναι ήδη περισσότερο παραγωγικές. Ως αποτέλεσμα, παρατηρείται αποκλίνουσα παραγωγικότητα εντός των κλάδων και αυξανόμενη συγκέντρωση σε πολλές αγορές. Επομένως, ο ψηφιακός μετασχηματισμός δημιουργεί σημαντικές ευκαιρίες, αλλά και μεγάλες προκλήσεις στη λειτουργία των επιχειρήσεων μεταποίησης.

Πολύ σημαντικές είναι η επιπτώσεις του ψηφιακού μετασχηματισμού και ειδικά της αυτοματοποίησης στον ανθρώπινο δυναμικό των μεταποιητικών επιχειρήσεων. Διεθνώς, η αυτοματοποίηση αντικαθιστά ανθρώπινη επαναλαμβανόμενη εργασία χαμηλής και μεσαίας έντασης γνώσης, ενώ το χάσμα δεξιοτήτων δείχνει να μεγεθύνεται. Μειώνεται η σχετική σημασία πολύ ειδικών γνώσεων και ενισχύεται σημαντικά ο ρόλος οριζόντιων και ήπιων δεξιοτήτων όπως εννοιολογική σκέψη, αποφασιστικότητα, κοινωνική ευελιξία και εσωτερική ώθηση.

Στην Ελλάδα, καταγράφεται σημαντικό χάσμα των ψηφιακών δεξιοτήτων και υστέρηση στην παροχή επαγγελματικής εκπαίδευσης και κατάρτισης. Συγκεκριμένα, το 14,5% των μεταποιητικών επιχειρήσεων στην Ελλάδα δήλωσαν ότι προσέφεραν στο προσωπικό τους εκπαίδευση για αναβάθμιση των ψηφιακών δεξιοτήτων. Με βάση το συγκεκριμένο ποσοστό, η Ελλάδα κατατάσσεται στην 22η θέση στην ΕΕ.

Η εγχώρια βιομηχανία μπορεί να προσαρμοστεί και να ανταποκριθεί ταχύτερα στις νέες τεχνολογικές προκλήσεις με τη στήριξη ενός σύγχρονου θεσμικού πλαισίου και με τα κατάλληλα χρηματοδοτικά εργαλεία. Επιπλέον, η ανάπτυξη ανθρώπινου δυναμικού με επιστημονική και τεχνική κατάρτιση, και εξειδικευμένες γνώσεις σε τεχνολογίες αιχμής μπορεί να συμβάλλει στη βελτίωση της ανταγωνιστικότητας της βιομηχανίας, στη δημιουργία ποιοτικών θέσεων εργασίας, καθώς και στην κοινωνική ευημερία. Η υλοποίηση σχετικών δράσεων αναβάθμισης ανθρώπινου δυναμικού, καθώς και η στήριξη του ιδιωτικού τομέα από την πολιτεία για την ανάληψη σχετικών πρωτοβουλιών, θα συμβάλει στη διασφάλιση μιας βιώσιμης ανάπτυξης.

Χρηματοδότηση και κανονιστικό πλαίσιο επενδύσεων

Για την αντιμετώπιση των προκλήσεων που δημιουργούν η πράσινη μετάβαση, ο ψηφιακός μετασχηματισμός και η αυξημένη ανάγκη για στρατηγική αυτονομία της μεταποίησης στην Ευρώπη, απαιτούνται πρόσθετοι επενδυτικοί πόροι. Η τραπεζική χρηματοδότηση μεταποιητικών επιχειρήσεων στην Ελλάδα υποχώρησε σημαντικά την τελευταία δεκαετία, σε €14,1 δισεκ. στο τέλος του 2021, από €24,5 δισεκ. τον Ιούνιο του 2010. Η μείωση της χρηματοδότησης αφορά κατά κύριο λόγο δάνεια διάρκειας μικρότερης του ενός έτους που συνήθως προορίζονται για να καλύψουν βραχυπρόθεσμες ανάγκες (κεφάλαιο κίνησης) παρά για την πραγματοποίηση επενδύσεων - στα δάνεια διάρκειας αποπληρωμής μεγαλύτερης του ενός έτους τα υπόλοιπα υποχώρησαν την ίδια περίοδο σε €10,2 δισεκ. από €12,4 δισεκ.

Ταυτόχρονα, παρατηρείται από τα μέσα του 2022 ραγδαία αύξηση στο κόστος δανεισμού εγχώριων επιχειρήσεων. Ειδικότερα, το μέσο σταθμισμένο επιτόκιο σε νέα δάνεια διπλασιάστηκε στην Ελλάδα από περίπου 3% στα μέσα του 2022 σε άνω των 6% το περασμένο καλοκαίρι. Το κόστος δανεισμού επιχειρήσεων στην Ελλάδα παραμένει υψηλότερο σε σύγκριση με τον μέσο όρο της Ευρωζώνης, όπου το επιτόκιο νέων δανείων προς επιχειρήσεις ξεπέρασε το 5% τον Σεπτέμβριο του 2023, από 1,3% στις αρχές του 2022.

Από την άλλη πλευρά, η αξία των ίδιων κεφαλαίων μη χρηματοπιστωτικών επιχειρήσεων στην Ελλάδα αυξήθηκε σημαντικά την τελευταία δεκαετία, μετά την απότομη καθίζηση κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης και τα πρώτα χρόνια της εγχώριας κρίσης χρέους. Ως αποτέλεσμα, ο δείκτης δανειακής επιβάρυνσης (ποσοστό ξένων προς συνολικών κεφαλαίων) των μη χρηματοπιστωτικών επιχειρήσεων στην Ελλάδα έχει υποχωρήσει σε 34,5% στα μέσα του 2023, από 69,2% στα μέσα του 2012.

Παρά την τάση απομόχλευσης και στην υπόλοιπη Ευρωζώνη, όπου ο δείκτης υποχώρησε την ίδια περίοδο κατά σχεδόν 11 ποσοστιαίες μονάδες, η Ελλάδα βρίσκεται πλέον σε χαμηλότερα επίπεδα σε σχέση με τον μέσο όρο της ζώνης του ευρώ (37,9%). Παρά τη σημαντική αύξηση που καταγράφουν τα ίδια κεφάλαια μη χρηματοπιστωτικών επιχειρήσεων στην Ελλάδα την τελευταία δεκαετία, το ύψος τους παραμένει περιορισμένο για το μέγεθος της ελληνικής οικονομίας. Ως ποσοστό του ετήσιου ΑΕΠ, η αξία των ιδίων κεφαλαίων υπολογίζεται ότι ξεπέρασε το 100% στα μέσα του 2023, μετά τη σημαντική αύξηση που κατέγραψε το πρώτο εξάμηνο του έτους. Ωστόσο, η χώρα παραμένει σε μεγάλη απόσταση από τον μέσο όρο της Ευρωζώνης (186% το δεύτερο τρίμηνο του 2023), ενώ στην κατάταξη των χωρών μελών της Ευρωζώνης βρίσκεται στη 17η θέση, υψηλότερα μόνο από τη Λιθουανία (102%), τη Γερμανία (84%) και τη Σλοβακία (53%).

Συνδυαστικά και με τη χαμηλή θέση της Ελλάδας στην κατάταξη με βάση το ύψος τραπεζικής χρηματοδότησης προς ΑΕΠ, προκύπτει ότι η συνολική χρηματοδότηση επιχειρήσεων στην Ελλάδα βρίσκεται σε χαμηλά επίπεδα. Επομένως, υπάρχουν σημαντικά περιθώρια για ενίσχυση της επιχειρηματικής δραστηριότητας στη χώρα μέσα από αύξηση της χρηματοδότησης επενδύσεων με χρηματοδοτικά εργαλεία που αξιοποιούν δημόσιους πόρους, ειδικά σε παραγωγικούς τομείς έντασης κεφαλαίων, όπως η μεταποίηση.

Δείτε την έρευνα

Δείτε την παρουσίαση