Η παρούσα ανάλυση αφορά την ηλεκτροπαραγωγή σε ολόκληρη την επικράτεια, και βασίζεται στα τελευταία διαθέσιμα μηνιαία δεδομένα του ΑΔΜΗΕ για το διασυνδεδεμένο δίκτυο (Νοέμβριος 2025) και του ΔΕΔΔΗΕ για τα μη διασυνδεμένα νησιά (Οκτώβριος 2025). Επιπλέον, αξιοποιεί τα στοιχεία του ΔΕΔΔΗΕ για τη χαμηλή και μέση τάση, καθώς και για την εγκατεστημένη ισχύ συστημάτων αυτοπαραγωγής (Σεπτέμβριος 2025). Για την ακριβέστερη προσέγγιση της ηλεκτροπαραγωγής από ΣΗΘΥΑ στη χαμηλή και μέση τάση, όπως και για τους συντελεστές χρησιμοποίησης φωτοβολταϊκών που απαιτούνται για την εκτίμηση της αυτοπαραγωγής, αξιοποιούνται τα δεδομένα του δελτίου του ειδικού λογαριασμού ΑΠΕ (ΕΛΑΠΕ) του ΔΑΠΕΕΠ (Οκτώβριος 2025). Για τις τιμές στην χονδρεμπορική αγορά, αξιοποιούνται τα δεδομένα των τιμών στην αγορά επόμενης ημέρας (Day–AheadMarket) από το Ευρωπαϊκό δίκτυο διαχειριστών συστημάτων μεταφοράς ηλεκτρικής ενέργειας (ENTSO–E). Μπορείτε να διαβάσετε αναλυτικότερα τη μεθοδολογία που ακολουθήθηκε εδώ.

Ο μήνας Νοέμβριος

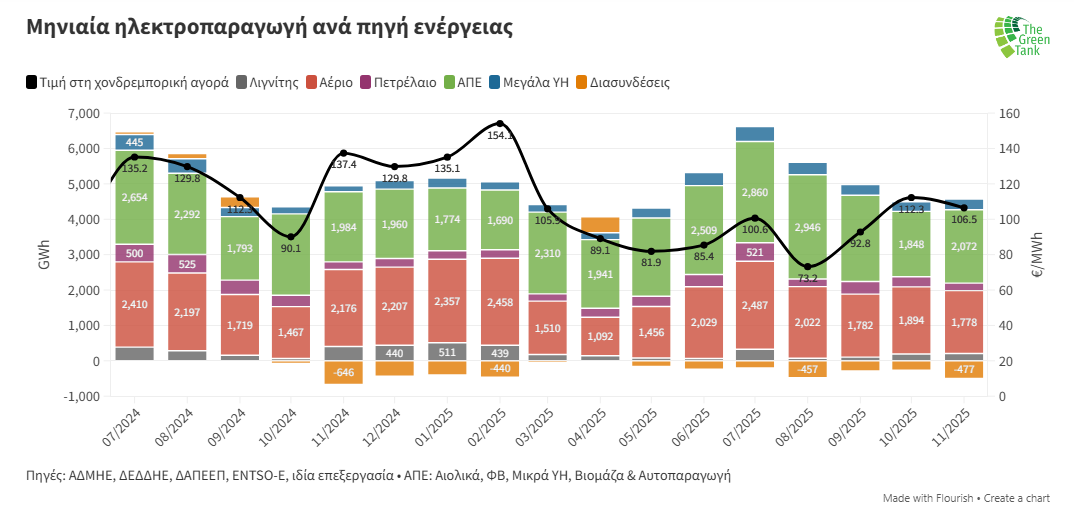

Τον Νοέμβριο 2025, οι ΑΠΕ (κυρίως αιολικά και φωτοβολταϊκά) βρέθηκαν στην πρώτη θέση της ηλεκτροπαραγωγής με 2,072 GWh, αυξημένες κατά 12.1% σε σχέση με τον Οκτώβριο. Επίσης, οι ΑΠΕ είχαν την υψηλότερη ηλεκτροπαραγωγή για τον μήνα Νοέμβριο την τελευταία δεκαετία τουλάχιστον, αφού είχαν αύξηση 4.2% σε σχέση με πέρυσι, που ήταν το προηγούμενο υψηλό Νοεμβρίου.

Το ορυκτό αέριο ήταν στη δεύτερη θέση με 1,778 GWh και μειωμένο κατά 6.1% σε σχέση με τον Οκτώβριο και σε επίπεδα συγκρίσιμα με τον Σεπτέμβριο (1,782 GWh). Σε σχέση με τον Νοέμβριο 2024 μειώθηκε κατά 18.3%.

Στην τρίτη θέση ανέβηκαν τα μεγάλα υδροηλεκτρικά με 287.3 GWh και αύξηση 15.4% σε σχέση με τον Οκτώβριο. Συγκρίνοντας με προηγούμενες χρονιές, τα μεγάλα υδροηλεκτρικά είχαν αύξηση 92.6% σε σχέση με τον περσινό Νοέμβριο, ενώ ήταν κοντά στα επίπεδα του Νοεμβρίου 2023.

Στην τέταρτη θέση έπεσε το πετρέλαιο στα μη διασυνδεδεμένα νησιά με 211 GWh και μείωση 26.3% σε σχέση με τον Οκτώβριο, ενώ σε σχέση με τον περσινό Νοέμβριο το πετρέλαιο είχε μείωση 1.3% [1].

Στην τελευταία θέση ήταν ο λιγνίτης με 206 GWh, παρά την αύξηση 5.8% σε σχέση με τον προηγούμενο μήνα. Σε αντίθεση με την εικόνα του Οκτωβρίου, ο λιγνίτης είχε σχεδόν τη μισή παραγωγή σε σχέση με τον ίδιο μήνα του προηγούμενου έτους(407 GWh).

Στην τελευταία θέση ήταν ο λιγνίτης με 206 GWh, παρά την αύξηση 5.8% σε σχέση με τον προηγούμενο μήνα. Σε αντίθεση με την εικόνα του Οκτωβρίου, ο λιγνίτης είχε σχεδόν τη μισή παραγωγή σε σχέση με τον ίδιο μήνα του προηγούμενου έτους (407 GWh).

Η συνολική εγχώρια ζήτηση συνέχισε την καθοδική πορεία που είχε ξεκινήσει τον Αύγουστο, πέφτοντας στις 4,078 GWh και χαμηλό εξαμήνου, ενώ ήταν η δεύτερη χαμηλότερη ζήτηση μέσα στο 2025 μετά τον Απρίλιο. Σε σχέση με τον περσινό Νοέμβριο η εγχώρια ζήτηση μειώθηκε κατά 4.9%.

Στο ισοζύγιο διασυνδέσεων, η Ελλάδα ήταν για άλλον ένα μήνα καθαρά εξαγωγική με 477 GWh. Μέχρι στιγμής είναι το μεγαλύτερο διάστημα ιστορικά που η Ελλάδα ήταν καθαρά εξαγωγική, τόσο σε σύνολο διαδοχικών μηνών (7 μήνες), όσο και σε διάστημα εντός του χρόνου (10 από τους 11 μήνες του έτους). Σε σχέση με τον προηγούμενο μήνα, οι εξαγωγές σχεδόν διπλασιάστηκαν (+94.2%), ωστόσο σε σχέση με τον περσινό Νοέμβριο εμφανίστηκαν μειωμένες κατά 26.2%.

Η μέση τιμή στην χονδρεμπορική αγορά ενέργειας τον Νοέμβριο 2025 μειώθηκε κατά 5.2% σε σχέση με τον προηγούμενο μήνα φτάνοντας τα 106.5 €/MWh. Σε σχέση με τον περσινό Νοέμβριο η τιμή ήταν μειωμένη κατά 22.5%, αντικατοπτρίζοντας τη μειωμένη παραγωγή από ορυκτό αέριο και τον λιγνίτη σε σχέση με πέρυσι.

Πρώτοι έντεκα μήνες του έτους

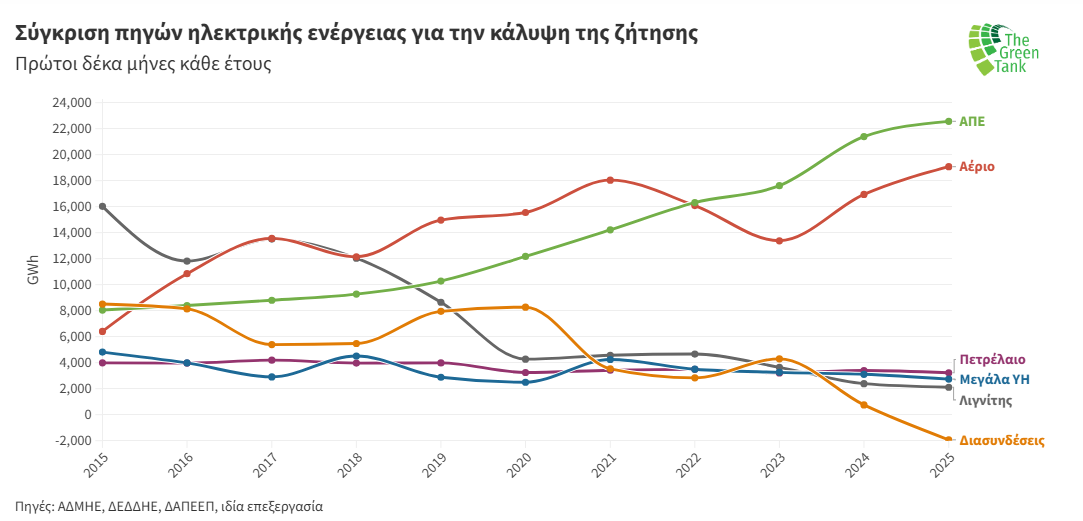

Σύγκριση πηγών

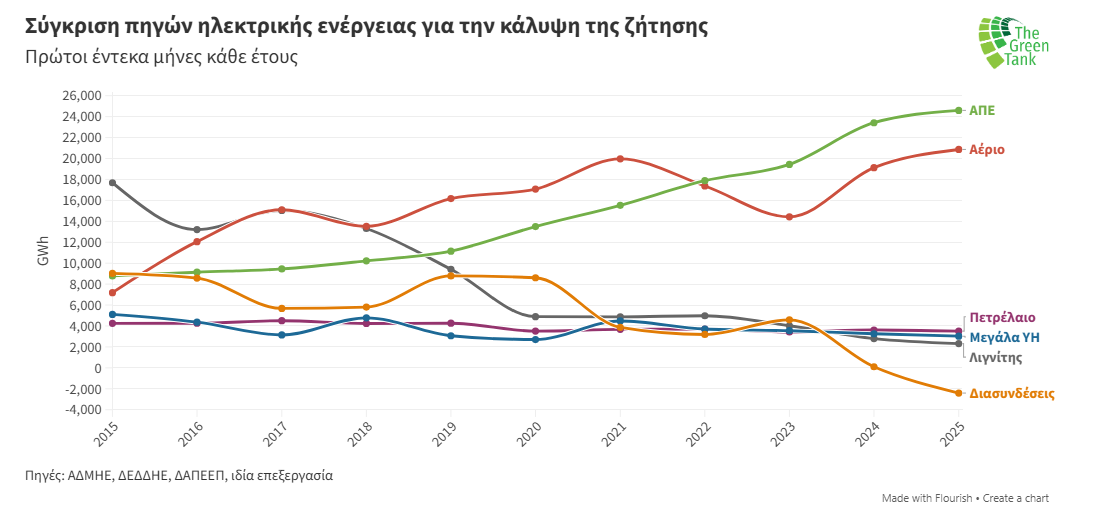

Τους πρώτους έντεκα μήνες του 2025, οι ΑΠΕ βρέθηκαν στην πρώτη θέση της ηλεκτροπαραγωγής με 24,595 GWh αθροιστικά και υψηλό δεκαετίας, ενώ σημείωσαν αύξηση 5% σε σχέση με το αντίστοιχο διάστημα του 2024.

Ακολούθησε το ορυκτό αέριο με 20,864 GWh, καταγράφοντας επίσης υψηλό δεκαετίας και μεγαλύτερη (συγκριτικά με τις ΑΠΕ) αύξηση 9.1% σε σχέση με τους πρώτους έντεκα μήνες του 2024.

Σε ιστορικά υψηλά επίπεδα βρέθηκαν και οι καθαρές εξαγωγές της χώρας, φτάνοντας τις 2,409 GWh για τους πρώτους έντεκα μήνες του 2025. Σε σχέση με την αντίστοιχη περίοδο του 2024 που η χώρα παρέμενε καθαρά εισαγωγική ως τον Νοέμβριο, το ισοζύγιο διασυνδέσεων κατέγραψαν γιγαντιαία στροφή προς τις εξαγωγές της τάξης του 2,362%.

Στην τρίτη θέση της ηλεκτροπαραγωγής μετά τις ΑΠΕ και το αέριο βρέθηκε το πετρέλαιο με 3,507 GWh και μειωμένο κατά 3% σε σχέση με πέρυσι. Ακολούθησαν τα μεγάλα υδροηλεκτρικά με 3,027 GWh, και τη χαμηλότερη παραγωγή για το διάστημα των 11 μηνών της τελευταίας πενταετίας. Στην τελευταία θέση βρέθηκε ο λιγνίτης με 2,318 GWh και τη χαμηλότερη ιστορικά ηλεκτροπαραγωγή για αυτό το διάστημα, ενώ ήταν μειωμένος κατά 17.1% σε σχέση με το ίδιο διάστημα του 2024.

Μερίδια πηγών στην κάλυψη της ζήτησης

Η εγχώρια ζήτηση ηλεκτρικής ενέργειας τους πρώτους έντεκα μήνες του 2025 ήταν 51,917 GWh αθροιστικά, μειωμένη κατά 0.8% σε σχέση με την αντίστοιχη περίοδο του 2024. Ωστόσο, η εγχώρια ηλεκτροπαραγωγή έφτασε τις 55,413 GWh, σημειώνοντας αύξηση 4.3% σε σχέση με το 2024 και σε ιστορικό υψηλό, γεγονός που σχετίζεται με το επίσης ιστορικό υψηλό των εξαγωγών για αυτό το διάστημα.

Οι ΑΠΕ είχαν για άλλη μια φορά το μεγαλύτερο μερίδιο στην κάλυψη της ζήτησης με 47.4%, και το υψηλότερο μερίδιο ιστορικά για τους πρώτους έντεκα μήνες του έτους.

Το ορυκτό αέριο ακολούθησε δεύτερο με 40.2% στην κάλυψη της ζήτησης και το μεγαλύτερο μερίδιο της τελευταίας δεκαετίας για τους έντεκα μήνες του έτους.

Στην τρίτη θέση ήταν το πετρέλαιο που κάλυψε 6.8% της συνολικής ζήτησης και περισσότερο από 90% της ζήτησης στα μη διασυνδεδεμένα νησιά.

Στις δύο τελευταίες θέσεις βρέθηκαν τα μεγάλα υδροηλεκτρικά με μερίδιο 5.8%, και ο λιγνίτης με μερίδιο 4.5%, το χαμηλότερο μερίδιο στην κάλυψη της ζήτησης για αυτό το διάστημα του έτους.

Μεταβολές πηγών στην κάλυψη της ζήτησης

Συγκρίνοντας το διάστημα Ιανουάριος-Νοέμβριος του 2025 με το αντίστοιχο διάστημα του 2024, οι μεγαλύτερες μεταβολές σημειώθηκαν στο ισοζύγιο διασυνδέσεων και στο αέριο. Το αέριο αυξήθηκε αθροιστικά κατά 1,740 GWh, ενώ το ισοζύγιο διασυνδέσεων μετατοπίστηκε κατά 2,515 GWh προς τις καθαρές εξαγωγές.

Οι ΑΠΕ παρουσίασαν σαφώς μικρότερη αύξηση από αυτή του αερίου κατά 1,177 GWh, χάρη στην αυξημένη παραγωγή των φωτοβολταϊκών. Ενδεικτικά, η παραγωγή από φωτοβολταϊκά υψηλής τάσης αυτό το διάστημα έφτασε τις 4,150 GWh (+1,800 GWh από το 2024), ενώ η παραγωγή από αιολικά υψηλής τάσης μειώθηκε κατά 577 GWh, φτάνοντας τις 9,273 GWh για τους πρώτους έντεκα μήνες του 2025 (9,851 GWh για το ίδιο διάστημα 2024).

Ο λιγνίτης, τα μεγάλα υδροηλεκτρικά, και το πετρέλαιο μειώθηκαν κατά 478 GWh, 230 GWh και κατά 109 GWh αντίστοιχα γι’ αυτό το διάστημα.

Συμπερασματικά, φαίνεται ότι η αύξηση των ΑΠΕ αυτό το διάστημα ήταν υπεραρκετή για να αντισταθμίσει τη μείωση της παραγωγής από λιγνίτη, μεγάλα υδροηλεκτρικά, και πετρέλαιο (-818 GWh αθροιστικά), ενώ ένα τμήμα της αύξησης της ηλεκτροπαραγωγής από ΑΠΕ διοχετεύτηκε σε εξαγωγές στις γειτονικές χώρες. Ακόμα μεγαλύτερη ωστόσο ήταν η συνεισφορά της ηλεκτρικής ενέργειας από αέριο στις καθαρές εξαγωγές, καθώς η αύξηση του αερίου (1,740 GWh) αποτέλεσε το μεγαλύτερο τμήμα της μεταβολής του ισοζυγίου διασυνδέσεων (2,515 GWh).

Οι αντίστοιχες ποσοστιαίες μεταβολές τους πρώτους δέκα μήνες του 2025, σε σχέση με την ίδια περίοδο του 2024 ήταν:

Λιγνίτης: -17.1%

Ορυκτό αέριο: +9.1%

ΑΠΕ: +5.0%

Μεγάλα υδροηλεκτρικά: -7.1%

Καθαρές εισαγωγές: -2,362.4%

Πετρέλαιο: -3.0%

Ζήτηση: -0.8%

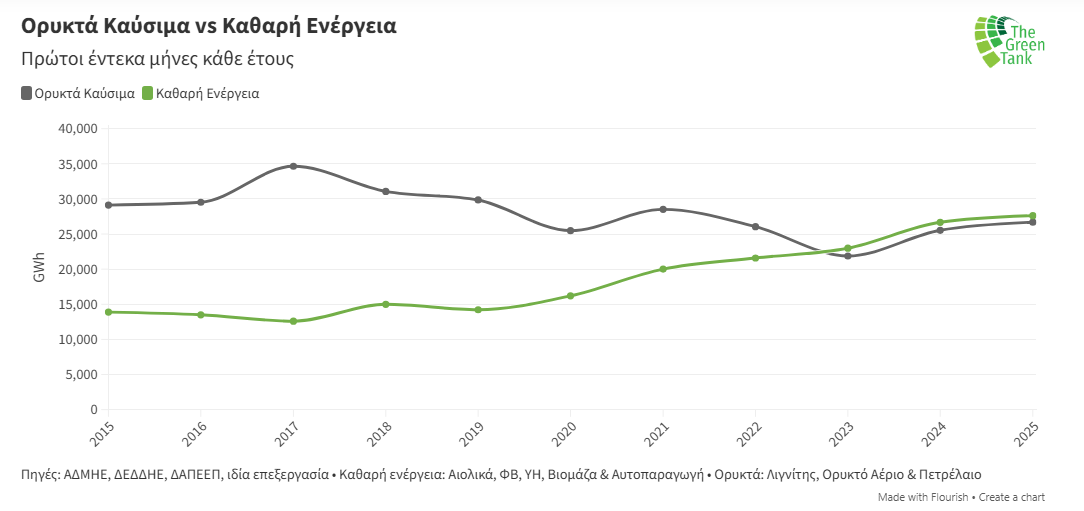

Σύγκριση καθαρής ενέργειας με ορυκτά καύσιμα

Τους πρώτους έντεκα μήνες του 2025 οι καθαρές πηγές ενέργειας (αιολικά, φωτοβολταϊκά, υδροηλεκτρικά, βιομάζα, αυτοπαραγωγή) με συνολική παραγωγή 27,622 GWh παρέμειναν πρώτες, ξεπερνώντας τα ορυκτά καύσιμα (ορυκτό αέριο, λιγνίτης, πετρέλαιο) και φτάνοντας σε ιστορικό υψηλό για αυτό το διάστημα.

Τα ορυκτά καύσιμα είχαν συνολική παραγωγή 26,689 GWh, φτάνοντας σε υψηλό τετραετίας.

Στην κάλυψη της ζήτησης οι καθαρές πηγές είχαν μερίδιο 53.2%, με τη διαφορά από τα ορυκτά καύσιμα να είναι στις 933 GWh, χαμηλότερη ωστόσο από την αντίστοιχη της ίδιας περιόδου το 2024 (1,139 GWh), γεγονός που οφείλεται στο ότι η αύξηση της ηλεκτροπαραγωγής από αέριο ήταν μεγαλύτερη από αυτή των ΑΠΕ (+4.5% έναντι +3.5%).

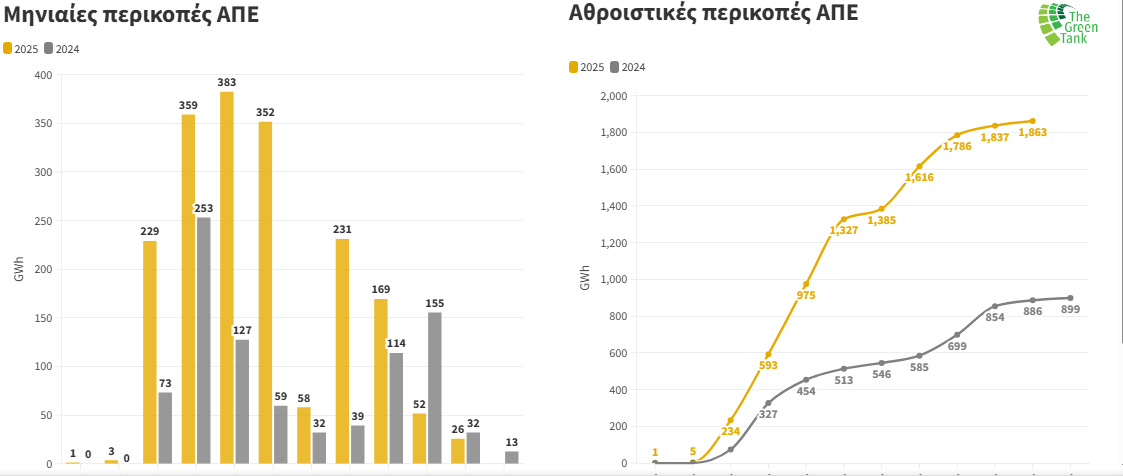

Περικοπές ενέργειας από ΑΠΕ

Βάση του συνδυασμού των προβλέψεων που εμφανίζονται στις επιλύσεις ISP2 και ISP3 του ΑΔΜΗΕ, οι περικοπές από ΑΠΕ τον Νοέμβριο έφτασαν τις 25.5 GWh, ή 1.2% της συνολικής παραγωγής ΑΠΕ. Επίσης, ήταν σχεδόν οι μισές των περικοπών Οκτωβρίου (51.7 GWh), και χαμηλότερες κατά 20% των περσινών περικοπών για τον Νοέμβριο (32.1 GWh).

Η μέρα με τις υψηλότερες περικοπές ήταν η Κυριακή 23 Νοεμβρίου 2025 με συνολικές περικοπές ΑΠΕ 12.3 GWh, σχεδόν το ήμισυ των περικοπών του μήνα. Οι περισσότερες περικοπές τον Νοέμβριο σημειώθηκαν μεταξύ 10 το πρωί και 12 το μεσημέρι.

Αθροιστικά, τους πρώτους έντεκα μήνες του 2025, εκτιμάται ότι απορρίφθηκαν 1,863 GWh ή 7.04% της συνολικής παραγωγής από ΑΠΕ, ποσότητα υπερδιπλάσια από τις περικοπές ΑΠΕ την ίδια περίοδο του 2024 (886 GWh). Είναι αξιοσημείωτο ότι οι αθροιστικές εκτιμώμενες απορρίψεις ΑΠΕ στους πρώτους έντεκα μήνες του 2025 είναι συγκρίσιμες με την αύξηση της ηλεκτροπαραγωγής από αέριο (1,740 GWh) μεταξύ 2025 και 2024 για την ίδια περίοδο των 11 μηνών.

Όσον αφορά τις ώρες με μηδενικές [2] ή αρνητικές τιμές στην χονδρεμπορική αγορά ενέργειας, τον Νοέμβριο 2025 σημειώθηκαν 34.75 ώρες, ενώ τους πρώτους 11 μήνες του 2025 το σύνολο με μηδενικές ή αρνητικές τιμές έφτασε τις 475.5 ώρες, ποσότητα υπερδιπλάσια από τις αντίστοιχες ώρες για την ίδια περίοδο του 2024 (186 ώρες).

[1] Καθώς τα δεδομένα για τα ΜΔΝ δεν είναι διαθέσιμα για τον μήνα Νοέμβριο, προσεγγίζονται με γραμμική παρεμβολή μεταξύ των δεδομένων της περιόδου Ιανουαρίου-Οκτωβρίου για το 2024 και 2025.

[2] Θεωρούμε μηδενικές τις τιμές κάτω από 0.05 €/MWh.