Το 2025 οι ΑΠΕ (κυρίως αιολικά και φωτοβολταικά) σημείωσαν ρεκόρ παραγωγής καλύπτοντας το 46.7% της ζήτησης ηλεκτρικής ενέργειας, παρά τις υψηλές περικοπές (1,867 GWh), ενώ ο λιγνίτης σημείωσε ιστορικό χαμηλό (2,723 GWh). Παράλληλα, καταγράφηκε ιστορικό υψηλό παραγωγής ορυκτού αερίου (23.3 TWh), που εν μέρει διοχετεύτηκε στις εξαγωγές ηλεκτρικής ενέργειας, οι οποίες έφτασαν σε ιστορικό υψηλό (3 TWh). Από την άλλη μεριά, η εγχώρια ζήτηση εμφανίστηκε μειωμένη σε σχέση με αυτή του 2024 φτάνοντας τις 56.5 TWh.

Η υψηλή εξάρτηση από το ακριβό ορυκτό αέριο και η μη πλήρης αξιοποίηση των φθηνών ΑΠΕ είχε ως αποτέλεσμα η μέση τιμή στη χονδρεμπορική αγορά ηλεκτρισμού το 2025 να διαμορφωθεί στα 104.1 €/MWh, αυξημένη κατά 3.2% σε σχέση με το 2024, κατατάσσοντας την Ελλάδα στην 8η υψηλότερη θέση ανάμεσα στις 25 μη νησιωτικές χώρες της ΕΕ. Τέλος, το 2025 υπερδιπλασιάστηκαν οι ώρες με αρνητικές ή μηδενικές τιμές, φτάνοντας τις 483 ή περίπου το 5.5% του συνόλου των ωρών.

Η παρούσα ανάλυση αφορά την ηλεκτροπαραγωγή σε ολόκληρη την επικράτεια, και βασίζεται στα τελευταία διαθέσιμα μηνιαία δεδομένα του ΑΔΜΗΕ για το διασυνδεδεμένο δίκτυο (Δεκέμβριος 2025) και του ΔΕΔΔΗΕ για τα μη διασυνδεμένα νησιά (Νοέμβριος 2025). Επιπλέον, αξιοποιεί τα στοιχεία του ΔΕΔΔΗΕ για τη χαμηλή και μέση τάση, καθώς και για την εγκατεστημένη ισχύ συστημάτων αυτοπαραγωγής (Σεπτέμβριος 2025). Για την ακριβέστερη προσέγγιση της ηλεκτροπαραγωγής από ΣΗΘΥΑ στη χαμηλή και μέση τάση, όπως και για τους συντελεστές χρησιμοποίησης φωτοβολταϊκών που απαιτούνται για την εκτίμηση της αυτοπαραγωγής, αξιοποιούνται τα δεδομένα του δελτίου του ειδικού λογαριασμού ΑΠΕ (ΕΛΑΠΕ) του ΔΑΠΕΕΠ (Οκτώβριος 2025). Για τις τιμές στην χονδρεμπορική αγορά, αξιοποιούνται τα δεδομένα των τιμών στην αγορά επόμενης ημέρας (Day-Ahead Market) από το Ευρωπαϊκό δίκτυο διαχειριστών συστημάτων μεταφοράς ηλεκτρικής ενέργειας (ENTSO-E). Μπορείτε να διαβάσετε αναλυτικότερα τη μεθοδολογία που ακολουθήθηκε εδώ.

Ο μήνας Δεκέμβριος

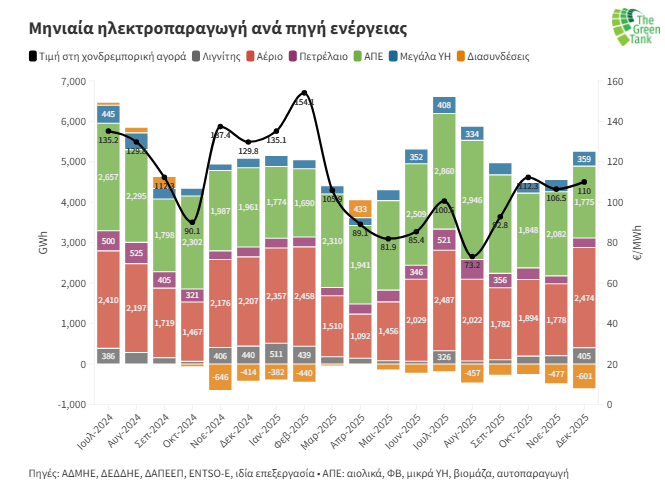

Τον Δεκέμβριο 2025, το αέριο πέρασε στην πρώτη θέση της ηλεκτροπαραγωγής με 2,474 GWh, καταγράφοντας αύξηση 39.2% σε σχέση με τον Νοέμβριο και τη δεύτερη υψηλότερη μηνιαία παραγωγή το 2025 (μετά τον Ιούλιο που ήταν 2,488 GWh). Επίσης, το αέριο είχε την υψηλότερη ηλεκτροπαραγωγή για τον μήνα Δεκέμβριο την τελευταία δεκαετία τουλάχιστον, αφού σημείωσε αύξηση 12.1% σε σχέση με το 2024, που ήταν το προηγούμενο υψηλό Δεκεμβρίου.

Οι ΑΠΕ βρέθηκαν στη δεύτερη θέση με 1,775 GWh και τη δεύτερη χαμηλότερη ηλεκτροπαραγωγή για το 2025 (μετά τον Ιανουάριο που ήταν μόλις 1 GWh λιγότερη. Επιπλέον, η παραγωγή των ΑΠΕ τον Δεκέμβριο ήταν μειωμένη τόσο σε σχέση με τον περσινό Δεκέμβριο (- 9.5%), όσο και σε σχέση με τον προηγούμενο μήνα (-14.7%).

Στην τρίτη θέση ανέβηκε ο λιγνίτης με 405 GWh, ποσότητα σχεδόν διπλάσια από την ηλεκτροπαραγωγή του Νοεμβρίου και την τρίτη υψηλότερη του 2025 (μετά τον Ιανουάριο και τον Φεβρουάριο). Ωστόσο, σε σχέση με τον Δεκέμβριο 2024 η λιγνιτική παραγωγή ήταν μειωμένη κατά 8% και η χαμηλότερη για τον μήνα Δεκέμβρη της τελευταίας δεκαετίας τουλάχιστον.

Στην τέταρτη θέση βρέθηκαν τα μεγάλα υδροηλεκτρικά με 359 GWh με αύξηση 24.3% σε σχέση με τον Νοέμβριο και 59.6% σε συγκριτικά με τον περσινό Δεκέμβριο, και τη δεύτερη υψηλότερη ηλεκτροπαραγωγή του έτους μετά από αυτή του Ιουλίου (408 GWh).

Στην τελευταία θέση βρέθηκε το πετρέλαιο με 237 GWh, αυξημένο ωστόσο κατά 22.6% σε σχέση με τον Νοέμβριο αλλά μειωμένο κατά 2.8% σε σχέση τον περσινό Δεκέμβριο.

Η συνολική εγχώρια ζήτηση αυξήθηκε κατά 14.2% σε σχέση με τον Νοέμβριο φτάνοντας τις 4,650 GWh και ανακόπτοντας την πτωτική πορεία που είχε ξεκινήσει τον Αύγουστο. Επίσης, βρέθηκε πολύ κοντά στα επίπεδα της εγχώριας ζήτησης του Δεκεμβρίου 2024 (4,665 GWh). Εν αντιθέσει, η συνολική ηλεκτροπαραγωγή αυτόν τον μήνα έφτασε τις 5,251 GWh, καταγράφοντας αύξηση τόσο σε σχέση με τον προηγούμενο μήνα (15.4%) όσο και σε σχέση με τον Δεκέμβριο 2024 (+2.4%).

Στο ισοζύγιο διασυνδέσεων, η Ελλάδα ήταν για άλλον ένα μήνα εξαγωγική φτάνοντας τις υψηλότερες εξαγωγές του έτους με 601 GWh. Πρόκειται για αύξηση κατά 26.1% σε σχέση με τον Νοέμβριο και κατά 45.3% σε σχέση με τον Δεκέμβριο 2024. Συνολικά το 2025, η Ελλάδα ήταν καθαρά εξαγωγική για 11 από τους 12 μήνες, το μεγαλύτερο διάστημα εξαγωγών που έχει καταγραφεί.

Η μέση τιμή στη χονδρεμπορική αγορά ενέργειας τον Δεκέμβριο διαμορφώθηκε στα 110.1 €/MWh, αυξημένη κατά 3.4% σε σχέση με τον Νοέμβριο, αλλά μειωμένη κατά 15.2% σε σχέση με τον Δεκέμβριο 2024.

Όλο το έτος 2025

Σύγκριση πηγών

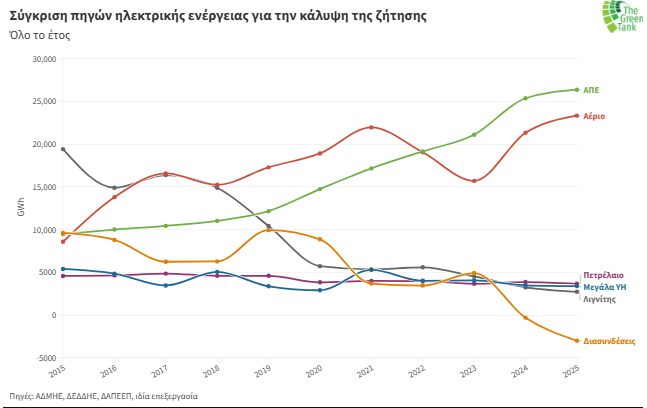

Το 2025, οι ΑΠΕ ήταν στην πρώτη θέση της ηλεκτροπαραγωγής με 26,381 GWh αθροιστικά σημειώνοντας ιστορικό υψηλό. Παρά το υψηλό ρεκόρ, η αύξηση της ηλεκτροπαραγωγής των ΑΠΕ εμφανίζει σημάδια επιβράδυνσης, αφού το 2025 η αύξηση σε σχέση με το 2024 ήταν 3.9%, ενώ τα προηγούμενα 6 έτη η παραγωγή των ΑΠΕ αυξανόταν κατά μέσο όρο 15% κάθε χρόνο.

Στη δεύτερη θέση της ηλεκτροπαραγωγής για το 2025 βρέθηκε το ορυκτό αέριο με 23,338 GWh και ιστορικό ρεκόρ, ενώ σε σχέση με το 2024 είχε αύξηση 9.4%.

Σε ιστορικά υψηλά επίπεδα ήταν και οι καθαρές εξαγωγές της χώρας, που έσπασαν το «φράγμα» των 3 TWh (3,010 GWh) για όλο το 2025, ξεπερνώντας τις καθαρές εξαγωγές του 2024 (307 GWh) κατά σχεδόν 10 φορές. Η χώρα ήταν καθαρά εξαγωγική 11 από τους 12 μήνες, ενώ το 2024 ήταν εξαγωγική 5 από τους 12 μήνες. Εξαίρεση στον καθαρά εξαγωγικό χαρακτήρα του 2025 αποτέλεσε ο μήνας Απρίλιος όταν είχε διακοπεί η διασύνδεση με την Ιταλία.

Στην τρίτη θέση της ηλεκτροπαραγωγής για το 2025 μετά τις ΑΠΕ και το αέριο, βρέθηκε το πετρέλαιο με 3,659 GWh, μειωμένο κατά 5.2% σε σχέση με πέρυσι. Ακολούθησαν τα μεγάλα υδροηλεκτρικά με 3,387 GWh και τη χαμηλότερη ετήσια ηλεκτροπαραγωγή των τελευταίων 5 ετών, 2.7% χαμηλότερη σε σχέση με αυτή του 2024.την τελευταία θέση κατατάσσεται ο λιγνίτης με 2,723 GWh και τη χαμηλότερη παραγωγή ιστορικά, 15.9% λιγότερη σε σχέση με το 2024.

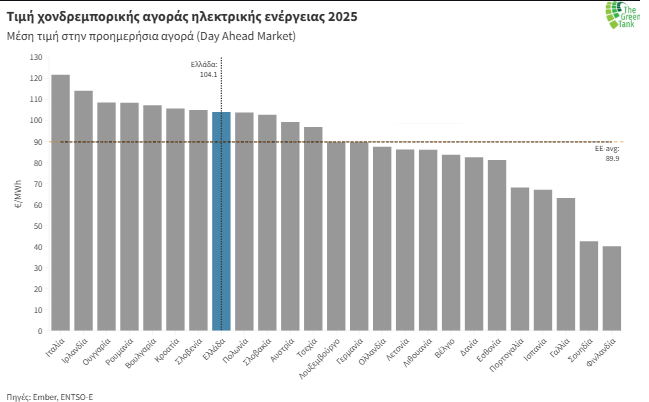

Για το 2025 η μέση τιμή στη χονδρεμπορική αγορά ενέργειας κατέληξε στα 104.1 €/MWh, αυξημένη κατά 3.2% σε σχέση με το 2024. Ο μήνας με την υψηλότερη μέση τιμή ήταν ο Φεβρουάριος (154.8 €/MWh), ενώ ο μήνας με τη χαμηλότερη ο Αύγουστος (73.6 €/MWh). Σε σύγκριση με τις 25 ηπειρωτικές χώρες της Ευρωπαϊκής Ένωσης η Ελλάδα είχε την 8η υψηλότερη τιμή το 2025, 15.8% πιο ψηλά από τον μέσο όρο (89.9 €/MWh) και πολύ κοντά στις ακριβότερες χώρες, καθώς μόλις 4.5 €/MWh (ή 4.1%) χωρίζουν την Ελλάδα από την τρίτη ακριβότερη χώρα (Ουγγαρία).

Μερίδια πηγών στην κάλυψη της ζήτησης

Η εγχώρια ζήτηση ηλεκτρικής ενέργειας το 2025 ήταν 56,494 GWh, μειωμένη κατά 0.9% σε σχέση με το 2024. Ωστόσο, η εγχώρια ηλεκτροπαραγωγή αυξήθηκε κατά 2.1%, φτάνοντας τις 59,503 GWh και σε ιστορικό υψηλό γεγονός που σχετίζεται και με το ιστορικό υψηλό των εξαγωγών για το έτος.

Οι ΑΠΕ κάλυψαν το μεγαλύτερο μερίδιο της ζήτησης του 2025 (46.7%), καταγράφοντας και το υψηλότερο μερίδιο ιστορικά. Ακολούθησε το ορυκτό αέριο καλύπτοντας 41.3% της ετήσιας ζήτησης, και το υψηλότερο μερίδιο ιστορικά. Το μερίδιο του αερίου στην κάλυψη της ζήτησης είναι σε άνοδο τα τελευταία δύο χρόνια, αφού έχει αυξηθεί από 29.1% το 2023 σε 37.4% το 2024, και σε 41.3% το 2025.

Τρίτο βρέθηκε το πετρέλαιο με μερίδιο 6.5% στην κάλυψη της εγχώριας ζήτησης του 2025, και περισσότερο από 90% στην κάλυψη της ζήτησης στα μη διασυνδεδεμένα νησιά.

Στην προτελευταία θέση ήταν τα μεγάλα υδροηλεκτρικά με μερίδιο 6%, οριακά αμετάβλητο σε σχέση με το μερίδιο του 2024 (6.1%). Στην τελευταία θέση ήταν ο λιγνίτης καλύπτοντας 4.8% της ζήτησης του 2025, και καταγράφοντας το χαμηλότερο μερίδιο ιστορικά.

Μεταβολές πηγών στην κάλυψη της ζήτησης

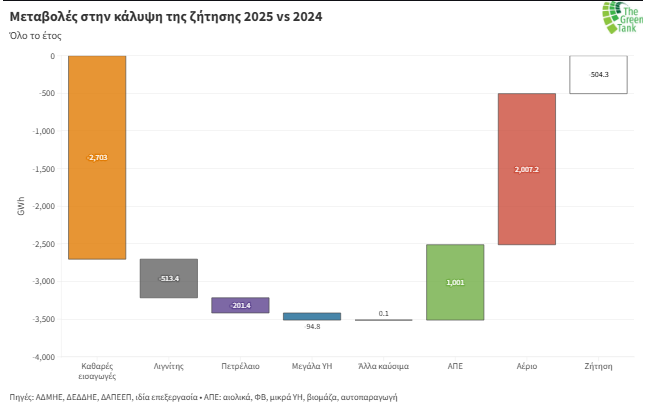

Συγκρίνοντας το 2025 με το 2024, το αέριο, οι ΑΠΕ και οι καθαρές εξαγωγές αυξήθηκαν, ενώ ο λιγνίτης, το πετρέλαιο και τα μεγάλα υδροηλεκτρικά μειώθηκαν. Οι μεγαλύτερες μεταβολές σημειώθηκαν στο ισοζύγιο διασυνδέσεων και στο αέριο. Στο ισοζύγιο διασυνδέσεων, η μεταβολή ήταν 2,703 GWh, ενώ το αέριο αυξήθηκε κατά 2,007 GWh.

Οι ΑΠΕ κατέγραψαν αύξηση μικρότερη από τη μισή σε σχέση με το αέριο, καθώς αυξήθηκαν κατά 1,001 GWh κυρίως χάρη στην αυξημένη παραγωγή των φωτοβολταϊκών που αντιστάθμισε τη μειωμένη παραγωγή αιολικών. Ενδεικτικά για την υψηλή τάση, η παραγωγή από φωτοβολταϊκά έφτασε τις 4,409 GWh (+1,879 GWh από το 2024), ενώ η παραγωγή από αιολικά έπεσε στις 10,065 GWh (-895 GWh από το 2024).

Ο λιγνίτης εμφάνισε τη μεγαλύτερη μείωση το 2025, αφού μειώθηκε κατά 513 GWh. Το πετρέλαιο μειώθηκε κατά 201 GWh, ενώ τα μεγάλα υδροηλεκτρικά κατά 95 GWh.

Είναι αξιοσημείωτο το γεγονός ότι η αύξηση των ΑΠΕ το 2025 (1001 GWh) ήταν υπεραρκετή για να αντισταθμίσει τη μείωση της παραγωγής από λιγνίτη, μεγάλα υδροηλεκτρικά, και πετρέλαιο (-810 GWh) με το υπόλοιπο να είναι διαθέσιμο για εξαγωγές. Ωστόσο το μεγαλύτερο τμήμα της μεταβολής στις καθαρές εξαγωγές (2,703 GWh) καλύφθηκε από τη μεγάλη αύξηση στην παραγωγή από αέριο (2,007 GWh).

Οι αντίστοιχες ποσοστιαίες μεταβολές του 2025, σε σχέση με το 2024 ήταν:

Λιγνίτης: -15.9%

Ορυκτό αέριο: +9.4%

ΑΠΕ: +3.9%

Μεγάλα υδροηλεκτρικά: -2.7%

Καθαρές εξαγωγές: +879.5%

Πετρέλαιο: -5.2%

Εγχώρια ζήτηση: -0.9%

Σύγκριση καθαρής ενέργειας με ορυκτά καύσιμα

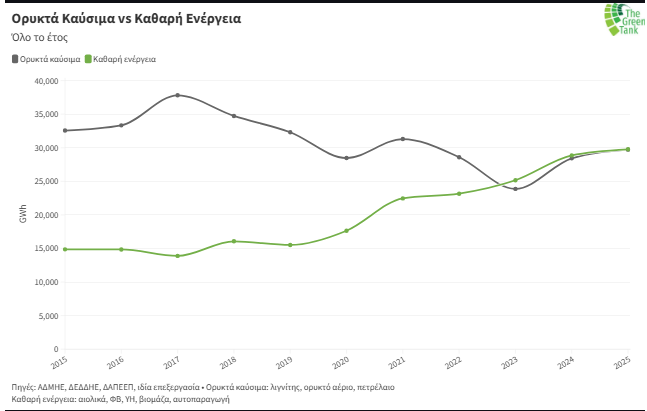

Το 2025 οι καθαρές πηγές ενέργειας (αιολικά, φωτοβολταϊκά, υδροηλεκτρικά, βιομάζα, αυτοπαραγωγή) με συνολική παραγωγή 29,768 GWh ξεπέρασαν οριακά τα ορυκτά καύσιμα (ορυκτό αέριο, λιγνίτης, πετρέλαιο), που παρήγαγαν 29,719 GWh. Οι καθαρές πηγές ενέργειας κατέγραψαν ιστορικό υψηλό ηλεκτροπαραγωγής για το έτος, ενώ τα ορυκτά καύσιμα έφτασαν σε υψηλό τετραετίας, κυρίως λόγω του ρεκόρ του αερίου.

Στην κάλυψη της ζήτησης, οι καθαρές πηγές είχαν μερίδιο 52.7%, με τη διαφορά από τα ορυκτά καύσιμα να είναι στις 49 GWh, χαμηλότερη ωστόσο από την αντίστοιχη διαφορά του 2024 (435 GWh). Αυτό οφείλεται στο ότι η αύξηση της ηλεκτροπαραγωγής από αέριο ήταν υπερδιπλάσια αυτή από ΑΠΕ (+9.4% έναντι +3.9%).

Αυτό αντικατοπτρίζεται και στα μερίδια στη συνολική ηλεκτροπαραγωγή, όπου το μερίδιο των ορυκτών καυσίμων αυξήθηκε από 48.8% το 2024 σε 49.9% το 2025, ενώ το μερίδιο των καθαρών πηγών αυξήθηκε μόνο κατά 0.5% (από 49.5% το 2024 σε 50% το 2025).

Περικοπές ενέργειας από ΑΠΕ

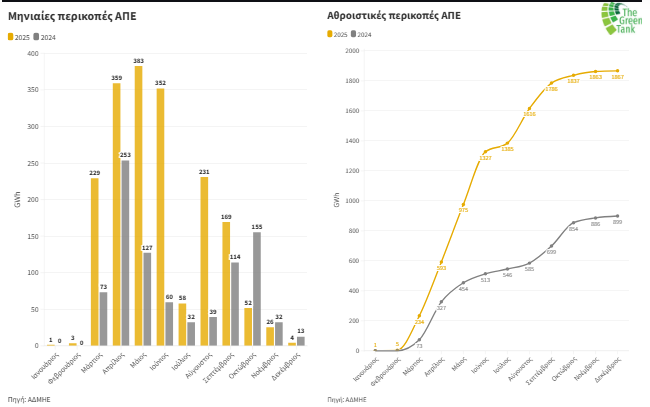

Βάση του συνδυασμού των προβλέψεων που εμφανίζονται στις επιλύσεις ISP2 και ISP3 του ΑΔΜΗΕ, οι περικοπές από ΑΠΕ τον Δεκέμβριο έφτασαν τις 4.2 GWh (ή 0.2% της συνολικής παραγωγής ΑΠΕ) και ήταν οι τρίτες χαμηλότερες του έτους μετά από αυτές τον Ιανουάριο και τον Φεβρουάριο. Επίσης, ήταν 67% χαμηλότερες των περικοπών Δεκεμβρίου 2024 (12.5 GWh). Οι υψηλότερες μηνιαίες περικοπές για το 2025 καταγράφηκαν τον Μάιο με 382 GWh.

Η μέρα με τις υψηλότερες περικοπές ήταν η Δευτέρα 28 Δεκεμβρίου 2025 με συνολικές περικοπές ΑΠΕ 1.9 GWh, σχεδόν το ήμισυ των περικοπών του μήνα. Οι περισσότερες περικοπές τον Δεκέμβριο σημειώθηκαν μεταξύ 10 το πρωί και 12 το μεσημέρι (όπως και τον Νοέμβριο).

Αθροιστικά το 2025 εκτιμάται ότι απορρίφθηκαν 1,867 GWh ή 6.6% της συνολικής παραγωγής από ΑΠΕ, ποσότητα υπερδιπλάσια από τις περικοπές ΑΠΕ του 2024 (899 GWh). Είναι αξιοσημείωτο ότι η αύξηση των περικοπών το 2025 σε σχέση με το 2024 (968 GWh) είναι συγκρίσιμη με την αύξηση της ηλεκτροπαραγωγής από ΑΠΕ (1,000 GWh). Επιπλέον, οι αθροιστικές εκτιμώμενες απορρίψεις ΑΠΕ για το 2025 είναι συγκρίσιμες με την αύξηση της ηλεκτροπαραγωγής από αέριο (2,007 GWh) μεταξύ 2025 και 2024.

Όσον αφορά τις ώρες με μηδενικές[1] ή αρνητικές τιμές στην χονδρεμπορική αγορά ενέργειας, τον Δεκέμβριο 2025 σημειώθηκαν 7.5 ώρες, ενώ αθροιστικά για το 2025 οι μηδενικές ή αρνητικές τιμές έφτασαν τις 483 ώρες, ποσότητα υπερδιπλάσια από τις αντίστοιχες ώρες για το 2024 (186 ώρες).

[1] Θεωρούμε μηδενικές τις τιμές κάτω από 0.05 €/MWh.