Η παρούσα ανάλυση αφορά την ηλεκτροπαραγωγή σε ολόκληρη την επικράτεια, και βασίζεται στα τελευταία διαθέσιμα μηνιαία δεδομένα του ΑΔΜΗΕ για το διασυνδεδεμένο δίκτυο (Οκτώβριος 2025) και του ΔΕΔΔΗΕ για τα μη διασυνδεμένα νησιά (Οκτώβριος 2025). Επιπλέον, αξιοποιεί τα στοιχεία του ΔΕΔΔΗΕ για τη χαμηλή και μέση τάση, καθώς και για την εγκατεστημένη ισχύ συστημάτων αυτοπαραγωγής (Απρίλιος 2025). Για την ακριβέστερη προσέγγιση της ηλεκτροπαραγωγής από ΣΗΘΥΑ στη χαμηλή και μέση τάση, όπως και για τους συντελεστές χρησιμοποίησης φωτοβολταϊκών που απαιτούνται για την εκτίμηση της αυτοπαραγωγής, αξιοποιούνται τα δεδομένα του δελτίου του ειδικού λογαριασμού ΑΠΕ (ΕΛΑΠΕ) του ΔΑΠΕΕΠ (Σεπτέμβριος 2025). Για τις τιμές στην χονδρεμπορική αγορά, αξιοποιούνται τα δεδομένα των τιμών στην αγορά επόμενης ημέρας (Day-Ahead Market) από το Ευρωπαϊκό δίκτυο διαχειριστών συστημάτων μεταφοράς ηλεκτρικής ενέργειας (ENTSO-E). Μπορείτε να διαβάσετε αναλυτικότερα τη μεθοδολογία που ακολουθήθηκε εδώ.

Ο μήνας Οκτώβριος

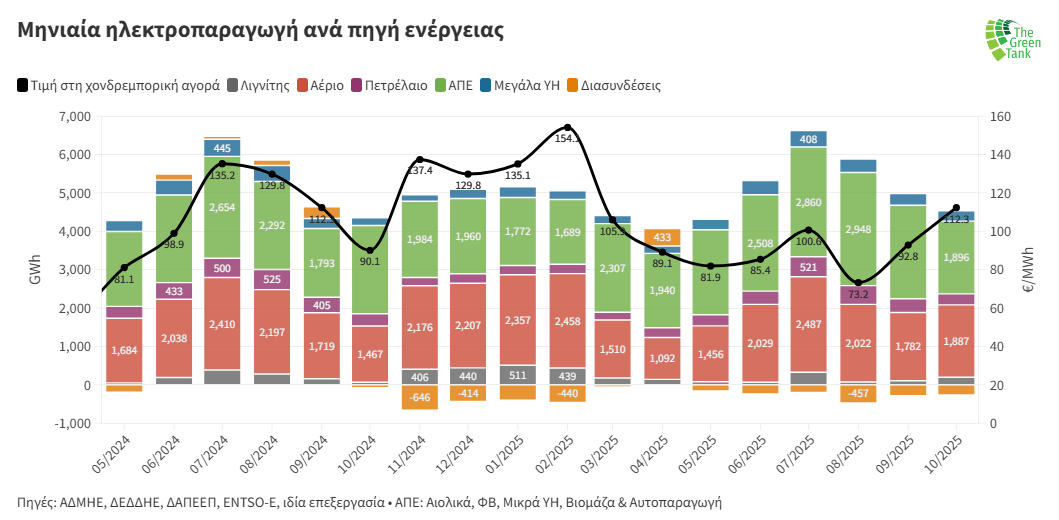

Τον Οκτώβριο 2025, οι ΑΠΕ (κυρίως αιολικά και φωτοβολταϊκά) βρέθηκαν στην πρώτη θέση της ηλεκτροπαραγωγής με 1,896 GWh, παρά τη μείωση κατά 22.2% σε σχέση με τον Σεπτέμβριο και κατά 17.6% σε σχέση με τον περσινό Οκτώβριο.

Το ορυκτό αέριο ήταν στη δεύτερη θέση και σε απόσταση αναπνοής από τις ΑΠΕ με 1,887 GWh. Σε σχέση με τον προηγούμενο μήνα είχε αύξηση 5.9%, ενώ σε σχέση με τον Οκτώβριο 2024 αυξήθηκε κατά 28.7%.

Στην τρίτη θέση μετά το αέριο ήταν το πετρέλαιο με 286 GWh και 19.6% κάτω από τον Σεπτέμβριο. Ακολούθησαν τα μεγάλα υδροηλεκτρικά με 248 GWh και πτώση 13% σε σχέση με τον Σεπτέμβριο, αλλά αύξηση 39.2% συγκριτικά με τον περσινό Οκτώβριο.

Ο λιγνίτης με 195 GWh σημείωσε αύξηση 88% σε σχέση με τον Σεπτέμβριο και είχε σχεδόν διπλάσια παραγωγή σε σχέση με τον περσινό Οκτώβριο (65 GWh). Το 63% της παραγωγής από λιγνίτη προήλθε από τον Άγιο Δημήτριο

Η συνολική εγχώρια ζήτηση έπεσε στις 4,267 GWh, σε χαμηλό πενταμήνου αλλά σε επίπεδα συγκρίσιμα με αυτά του περσινού Οκτωβρίου. Ωστόσο σε σχέση με τον Σεπτέμβριο η εγχώρια ζήτηση μειώθηκε κατά 9.2%.

Στο ισοζύγιο διασυνδέσεων, η Ελλάδα ήταν καθαρά εξαγωγική με 246 GWh για έκτο συνεχόμενο μήνα και για ένατο μήνα στους δέκα του 2025. Σε σχέση με τον προηγούμενο μήνα, οι εξαγωγές μειώθηκαν κατά 7.9%, ωστόσο, σε σχέση με τον περσινό Οκτώβριο υπερ-τετραπλασιάστηκαν (+336.8%).

Η μέση τιμή στην χονδρεμπορική αγορά ενέργειας τον Οκτώβριο 2025 ανέβηκε κατά 21% σε σχέση με τον προηγούμενο μήνα φτάνοντας τα 112.3 €/MWh. Σε σχέση με τον περσινό Οκτώβριο η τιμή αυξήθηκε κατά 24.6%, αντικατοπτρίζοντας την αυξημένη παραγωγή από ορυκτά καύσιμα.

Πρώτοι δέκα μήνες του έτους

Σύγκριση πηγών

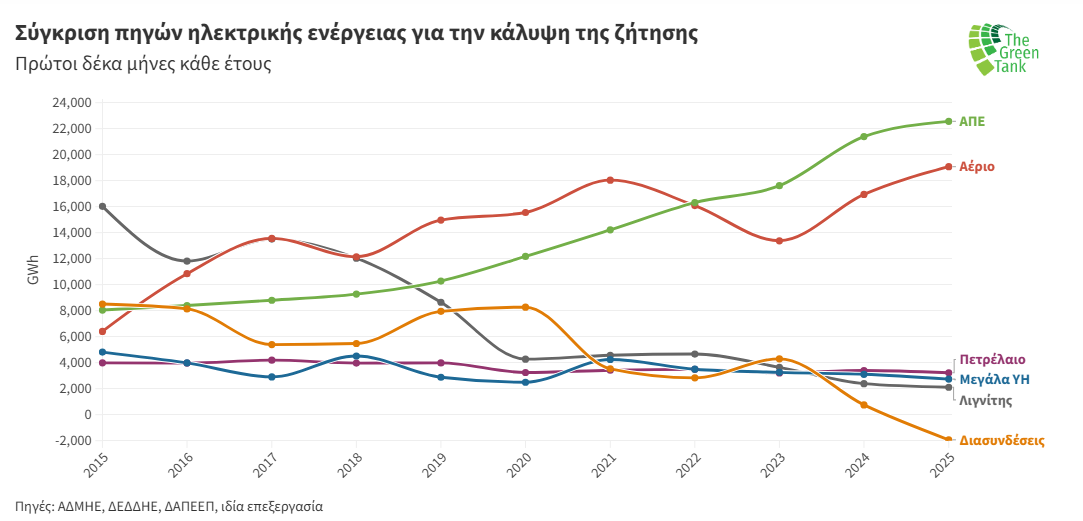

Τους πρώτους δέκα μήνες του 2025, οι ΑΠΕ βρέθηκαν στην πρώτη θέση της ηλεκτροπαραγωγής με 22,568 GWh αθροιστικά και υψηλό δεκαετίας, ενώ σημείωσαν αύξηση 5.5% σε σχέση με το αντίστοιχο διάστημα του 2024.

Ακολούθησε το ορυκτό αέριο με 19,079 GWh , καταγράφοντας υψηλό και αύξηση 12.6% σε σχέση με τους πρώτους δέκα μήνες του 2024.

Σε ιστορικά υψηλά επίπεδα βρέθηκαν και οι καθαρές εξαγωγές της χώρας, φτάνοντας τις 1,932 GWh για τους πρώτους δέκα μήνες του 2025, σχεδόν τριπλασιάζοντας την αντίστοιχη επίδοση του 2024 (752 GWh).

Στην τρίτη θέση της ηλεκτροπαραγωγής μετά τις ΑΠΕ και το αέριο βρέθηκε το πετρέλαιο με 3,228 GWh. Ακολούθησαν τα μεγάλα υδροηλεκτρικά με 2,738 GWh, και τη χαμηλότερη παραγωγή δεκαμήνου της τελευταίας πενταετίας. Στην τελευταία θέση βρέθηκε ο λιγνίτης με 2,111 GWh και τη χαμηλότερη ιστορικά ηλεκτροπαραγωγή δεκαμήνου, 11.6% λιγότερο από το προηγούμενο ιστορικό χαμηλό του δεκαμήνου του 2024.

Μερίδια πηγών στην κάλυψη της ζήτησης

Η εγχώρια ζήτηση ηλεκτρικής ενέργειας τους πρώτους δέκα μήνες του 2025 ήταν 47,807 GWh αθροιστικά, πολύ κοντά στα επίπεδα της αντίστοιχης περιόδου του 2024 (48,007 GWh, -0.4%). Ωστόσο, η εγχώρια ηλεκτροπαραγωγή έφτασε τις 50,787 GWh, σημειώνοντας αύξηση 5.7% σε σχέση με το 2024 και ιστορικό υψηλό, γεγονός που σχετίζεται με το ιστορικό υψηλό των εξαγωγών για αυτό το διάστημα.

Οι ΑΠΕ είχαν για άλλη μια φορά το μεγαλύτερο μερίδιο στην κάλυψη της ζήτησης με 47.2%, και ιστορικό υψηλό για τους πρώτους δέκα μήνες του έτους.

Το ορυκτό αέριο ακολούθησε δεύτερο με 39.9% στην κάλυψη της ζήτησης και το μεγαλύτερο μερίδιο της τελευταίας δεκαετίας για το διάστημα των δέκα μηνών.

Στην τρίτη θέση μετά τις ΑΠΕ και το αέριο, ήταν το πετρέλαιο που κάλυψε 6.8% της συνολικής ζήτησης και περισσότερο από 90% της ζήτησης στα μη διασυνδεδεμένα νησιά.

Στις δύο τελευταίες θέσεις βρέθηκαν τα μεγάλα υδροηλεκτρικά με μερίδιο 5.7%, και ο λιγνίτης με μερίδιο 4.4%, το χαμηλότερο μερίδιο στην κάλυψη της ζήτησης για αυτό το διάστημα του έτους.

Μεταβολές πηγών στην κάλυψη της ζήτησης

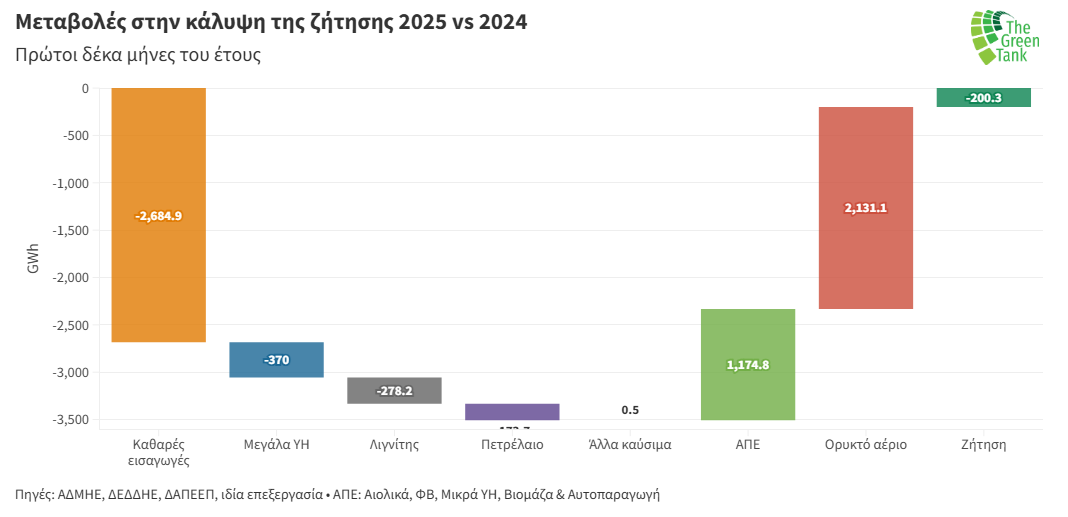

Συγκρίνοντας το διάστημα Ιανουάριος-Οκτώβριος του 2025 με το αντίστοιχο διάστημα του 2024, οι μεγαλύτερες μεταβολές σημειώθηκαν στο ισοζύγιο διασυνδέσεων και στο αέριο. Το αέριο αυξήθηκε αθροιστικά κατά 2,131 GWh, ενώ το ισοζύγιο διασυνδέσεων μετατοπίστηκε κατά 2,685 GWh προς τις καθαρές εξαγωγές.

Οι ΑΠΕ παρουσίασαν αύξηση κατά 1,175 GWh για τους πρώτους δέκα μήνες, χάρη στην αυξημένη παραγωγή των φωτοβολταϊκών. Ενδεικτικά, η παραγωγή από φωτοβολταϊκά υψηλής τάσης αυτό το διάστημα έφτασε τις 3,900 GWh (+1,750 GWh από το 2024), ενώ η παραγωγή από αιολικά υψηλής τάσης μειώθηκε κατά 598 GWh, φτάνοντας τις 8,186 GWh για το δεκάμηνο.

Τα μεγάλα υδροηλεκτρικά, ο λιγνίτης και το πετρέλαιο μειώθηκαν κατά 370 GWh, 278 GWh και κατά 174 GWh αντίστοιχα γι’ αυτό το διάστημα.

Συμπερασματικά, φαίνεται ότι η αύξηση των ΑΠΕ αυτό το διάστημα ήταν υπεραρκετή για να αντισταθμίσει τη μείωση της παραγωγής από μεγάλα υδροηλεκτρικά, λιγνίτη και πετρέλαιο (-822 GWh αθροιστικά), ενώ ένα τμήμα της αύξησης της ηλεκτροπαραγωγής από ΑΠΕ διοχετεύτηκε στις γειτονικές χώρες. Ακόμα μεγαλύτερη ωστόσο ήταν η συνεισφορά της ηλεκτρικής ενέργειας από αέριο στις καθαρές εξαγωγές, καθώς η αύξηση του αερίου (2,131 GWh) αποτέλεσε το μεγαλύτερο τμήμα της μεταβολής του ισοζυγίου διασυνδέσεων (2,685 GWh).

Οι αντίστοιχες ποσοστιαίες μεταβολές τους πρώτους δέκα μήνες του 2025, σε σχέση με την ίδια περίοδο του 2024 ήταν:

Λιγνίτης: -11.6 %

Ορυκτό αέριο: +12.6 %

ΑΠΕ: +5.5 %

Μεγάλα υδροηλεκτρικά: -11.9 %

Καθαρές εισαγωγές: -356.6 %

Πετρέλαιο: -5.1 %

Ζήτηση: -0.4 %

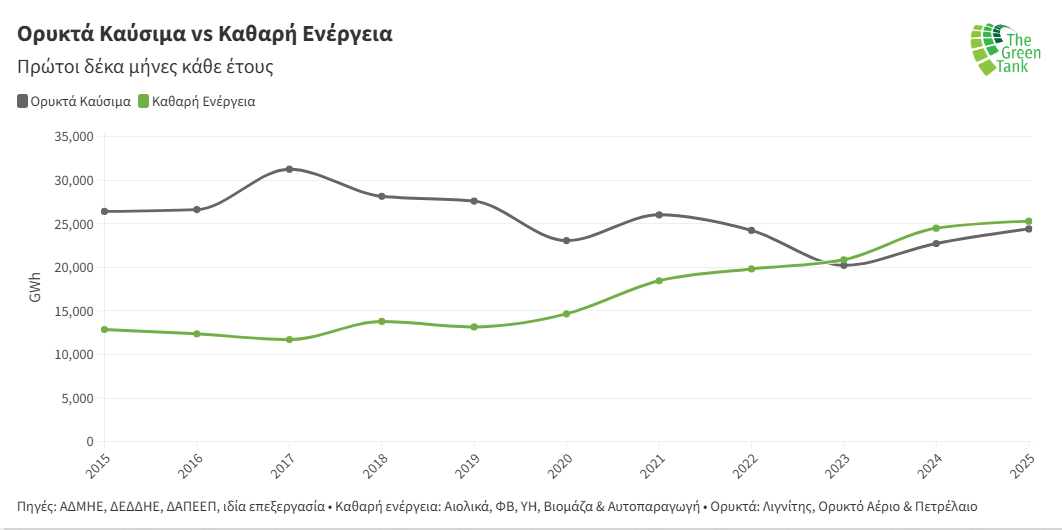

Σύγκριση καθαρής ενέργειας με ορυκτά καύσιμα

Τους πρώτους δέκα μήνες του 2025 οι καθαρές πηγές ενέργειας (αιολικά, φωτοβολταϊκά, υδροηλεκτρικά, βιομάζα, αυτοπαραγωγή) με συνολική παραγωγή 25,306 GWh παρέμειναν πρώτες, ξεπερνώντας τα ορυκτά καύσιμα (ορυκτό αέριο, λιγνίτης, πετρέλαιο) και φτάνοντας σε ιστορικό υψηλό για αυτό το διάστημα.

Τα ορυκτά καύσιμα είχαν συνολική παραγωγή 24,419 GWh, φτάνοντας σε επίπεδα συγκρίσιμα με το ίδιο διάστημα του 2022.

Στην κάλυψη της ζήτησης οι καθαρές πηγές είχαν μερίδιο 52.9%, με τη διαφορά από τα ορυκτά καύσιμα να είναι στις 887 GWh, χαμηλότερη ωστόσο από την αντίστοιχη της ίδιας περιόδου το 2024 (1,761 GWh), γεγονός που οφείλεται στο ότι η αύξηση της ηλεκτροπαραγωγής από αέριο ήταν μεγαλύτερη από αυτή των ΑΠΕ (+12.6% έναντι +5.5%)

Περικοπές ενέργειας από ΑΠΕ

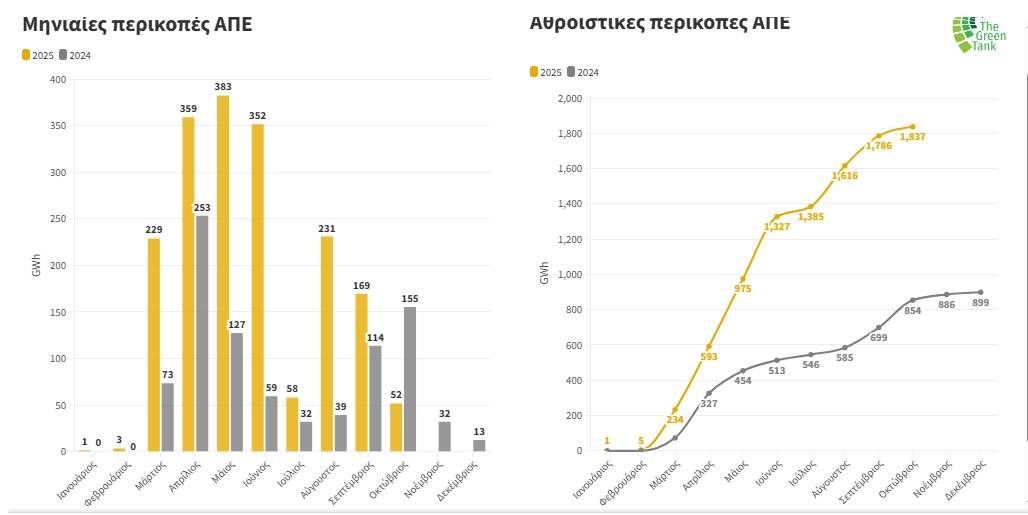

Βάση του συνδυασμού των προβλέψεων που εμφανίζονται στις επιλύσεις ISP2 και ISP3 του ΑΔΜΗΕ, οι περικοπές από ΑΠΕ τον Οκτώβριο έφτασαν τις 51.7 GWh, ή 2.7% της συνολικής παραγωγής ΑΠΕ. Επίσης, ήταν συγκρίσιμες με τις περικοπές Ιουλίου (58 GWh) αλλά στο 1/3 των περσινών περικοπών για τον Οκτώβριο (155.4 GWh). Έτσι ο Οκτώβριος αποτελεί ως τώρα τον μόνο μήνα του 2025 που οι περικοπές ήταν χαμηλότερες από αυτές του ίδιου μήνα του 2024.

Η μέρα με τις υψηλότερες περικοπές ήταν η Κυριακή 5 Οκτωβρίου 2025 με συνολικές περικοπές ΑΠΕ 13.5 GWh. Οι περισσότερες περικοπές τον Οκτώβριο σημειώθηκαν μεταξύ 11 το πρωί και 2 το μεσημέρι.

Αθροιστικά, τους πρώτους δέκα μήνες του 2025, εκτιμάται ότι απορρίφθηκαν 1,837 GWh ή 7.5% της συνολικής παραγωγής από ΑΠΕ, ποσότητα υπερδιπλάσια από τις περικοπές ΑΠΕ την ίδια περίοδο του 2024 (854 GWh). Αξιοσημείωτο είναι το γεγονός ότι οι συνολικές εκτιμώμενες απορρίψεις ΑΠΕ στο δεκάμηνο του 2025 (1,837 GWh) προσέγγισαν σε μέγεθος τη συνολική ηλεκτροπαραγωγή από λιγνίτη την ίδια περίοδο (2,111 GWh), το σύνολο των εξαγωγών (1,932 GWh), αλλά και την αύξηση της ηλεκτροπαραγωγής από αέριο (2,131 GWh) μεταξύ δεκαμήνου 2025 και της ίδιας περιόδου το 2024.

Όσον αφορά τις ώρες με μηδενικές ή αρνητικές τιμές στην χονδρεμπορική αγορά ενέργειας, τον Οκτώβριο 2025 σημειώθηκαν 50.75 ώρες, ενώ τους πρώτους 10 μήνες του 2025 το σύνολο με μηδενικές ή αρνητικές τιμές έφτασε τις 440.75 ώρες, ποσότητα υπερδιπλάσια από τις αντίστοιχες ώρες κατά το πρώτο δεκάμηνο του 2024 (186 ώρες).