Κώστας Μελάς

Κώστας Μελάς Το ιδιωτικό χρέος συνεχώς διογκώνεται, δημιουργώντας συνθήκες ασφυξίας στα νοικοκυριά και τις μικρομεσαίες επιχειρήσεις. Το ύψος του ιδιωτικού χρέους αγγίζει τα 260 δισ. ευρώ! Ενώ το ΑΕΠ της χώρας βρίσκεται κοντά στα 200 δις ευρώ.

Το ιδιωτικό χρέος συνθέτουν τα «κόκκινα» τραπεζικά δάνεια, τα δάνεια που έχουν περάσει στα funds αλλά και οι οφειλές πολιτών και επιχειρήσεων προς την εφορία και προς τα ασφαλιστικά ταμεία. Μέσα στην πανδημία τα χρέη αυτά εκτινάχθηκαν σε ακόμη υψηλότερα επίπεδα και η διαχείρισή τους καθίσταται ακόμη πιο δύσκολη από τα νοικοκυριά και τις επιχειρήσεις υπό την πίεση της ενεργειακής ακρίβειας και των άλλων ανατιμήσεων.

Τα χρέη στην εφορία

Σύμφωνα με τα στοιχεία της ΑΑΔΕ, το συνολικό ληξιπρόθεσμο υπόλοιπο στο τέλος του Ιουλίου του 2022 διαμορφώθηκε στα 112,6 δισ. ευρώ, αυξημένο κατά 3,7 δισ. ευρώ σε σχέση με τον Ιούλιο του 2021. Είναι χαρακτηριστικό ότι ο συνολικός αριθμός των οφειλετών προς την εφορία στο τέλος του Ιουλίου του 2022 σημειώνει αύξηση κατά 741.827 πρόσωπα (φυσικά και νομικά) σε σχέση με την αντίστοιχη περίοδο του 2021, με αποτέλεσμα να διαμορφώνεται στους 4.230.900 οφειλέτες, όπως καταγράφεται στην έκθεση του Γραφείου Προϋπολογισμού της Βουλής για το δεύτερο τρίμηνο.

Η συγκεκριμένη αύξηση διαπιστώνεται σε όλες τις κατηγορίες οφειλής. Όμως οι δύο χαμηλότερες κατηγορίες, δηλαδή αυτές που περιλαμβάνουν ποσά μέχρι 500 ευρώ, έχουν μεγαλύτερη συμβολή στην αύξηση. Σε αυτές τις κατηγορίες οφειλής παρουσιάζεται συνολική αύξηση των οφειλετών κατά 692.413 πρόσωπα σε σχέση με την αντίστοιχη περίοδο του προηγούμενου έτους, με αποτέλεσμα να αγγίζουν αθροιστικά τα 2.427.795 πρόσωπα, αριθμός που αντιστοιχεί στο 57,4% του συνόλου των οφειλετών.

Το μεγαλύτερο μέρος του νέου ληξιπρόθεσμου υπολοίπου οφείλεται στην κατηγορία του Φόρου Εισοδήματος (1,3 δισ. ευρώ) και τον ΦΠΑ (1,7 δισ. ευρώ). Σημειώνεται ότι το 23,0% του νέου ληξιπρόθεσμου υπολοίπου (που αντιστοιχεί σε 1,1 δισ. ευρώ) προέρχεται από μόλις 22 οφειλέτες.

Αύξηση του συνολικού ληξιπρόθεσμου υπολοίπου σε ετήσια βάση παρατηρείται σε όλες σχεδόν τις κατηγορίες οφειλής, με τη μεγαλύτερη από οφειλέτες με ύψος οφειλής άνω του 1 εκατ. ευρώ (αύξηση του ληξιπρόθεσμου υπολοίπου σε αυτήν την κατηγορία κατά 2,7 δισ. ευρώ), ο αριθμός των οποίων σημείωσε αύξηση κατά 319 πρόσωπα.

Στη συγκεκριμένη κατηγορία οφειλής συγκεντρώνεται το 80% του συνολικού ληξιπρόθεσμου υπολοίπου και μόλις το 0,2% των οφειλετών. Στην αύξηση του ληξιπρόθεσμου υπολοίπου στο εύρος οφειλής άνω του 1 εκατ. ευρώ σημαντική είναι η συνεισφορά των νομικών προσώπων, καθώς οι οφειλές που προέρχονται από αυτά αυξήθηκαν κατά 2,3 δισ. ευρώ σε ετήσια βάση.

Από τα νομικά πρόσωπα προέρχεται το 73% των οφειλών στο συγκεκριμένο εύρος οφειλής με το ληξιπρόθεσμο υπόλοιπό τους να αγγίζει στο τέλος του Ιουλίου του 2022 τα 65,8 δισ. ευρώ. Αντίστοιχα το πλήθος των νομικών προσώπων που οφείλουν πάνω από 1 εκατ. ευρώ διαμορφώθηκε στα 5.407, καθώς αυξήθηκε σε ετήσια βάση κατά 203 νομικά πρόσωπα.

Τα χρέη στα Ασφαλιστικά Ταμεία

Παράλληλα, σύμφωνα με τα στοιχεία που αναφέρονται στη 3η Τριμηνιαία Έκθεση Προόδου Έτους 2022 του Κέντρο Είσπραξης Ασφαλιστικών Οφειλών (ΚΕΑΟ), το σύνολο των ληξιπρόθεσμων ασφαλιστικών οφειλών στο τέλος του Σεπτεμβρίου 2022 διαμορφώθηκε στα 45,631 δισ. ευρώ, όταν στο τέλος Ιουνίου ήταν 43,43 δισ. ευρώ, καταγράφοντας αύξηση κατά 2,201 δισ. ευρώ. Η μεταβολή αφορούσε αύξηση κατά 2.062.852.958 ευρώ στα πρόσθετα τέλη, ενώ οι κύριες οφειλές μειώθηκαν κατά 25.507.871 ευρώ. Η αύξηση αυτή στα πρόσθετα τέλη οφείλεται κυρίως στην αύξηση των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα.

Την περίοδο Ιανουαρίου – Σεπτεμβρίου 2022 αυξήθηκε το πλήθος των μητρώων οφειλετών κατά 262449 με ύψος οφειλής 321 εκ ευρώ.

Μη εξυπηρετούμενα δάνεια (ΜΕΔ) ή «Κόκκινα» δάνεια

Oι πολίτες έχουν οφειλές και προς τράπεζες και funds.

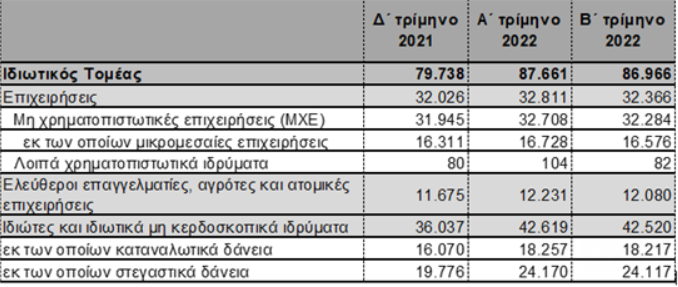

Η συνολική ονομαστική αξία των κόκκινων δανείων που διαχειρίζονται οι Εταιρείες Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις (ΕΔΑΔΠ) διαμορφώθηκε σε 86.966 εκατ. ευρώ στο τέλος του β΄ τριμήνου του 2022, έναντι 87.661 εκατ. ευρώ το προηγούμενο τρίμηνο, σύμφωνα με την Τράπεζα της Ελλάδος (δες Πίνακα 1).

Πίνακας 1: Υπό διαχείριση δάνεια κατοίκων εσωτερικού από τις ΕΔΑΔΠ, η κυριότητα των οποίων έχει μεταβιβαστεί σε εταιρίες του εξωτερικού

(Ονομαστική αξία, υπόλοιπα τέλους περιόδου, σε εκατ. ευρώ)

Inline image

https://www.bankofgreece.gr/PublishingImages/PRESS-RELEASES/2022/Table_DT_EDADP_EL.png

Πηγή : Τράπεζα της Ελλάδος

Ακόμη, «κόκκινα δάνεια» αξίας 14,8 δις ευρώ διαχειρίζονται οι τράπεζες σύμφωνα πάντα με την Τράπεζα της Ελλάδος (στοιχεία μέχρι Ιούνιο 2022).

Παρά τη μείωση στο 10,8%, στο σύνολο των δανείων, το Α’ εξάμηνο του 2022, τα μη εξυπηρετούμενα δάνεια παραμένουν τα υψηλότερα στην Ευρωπαϊκή Ένωση (μ.ο 1,8%).

Η υποχώρηση του αποθέματος των ΜΕΔ κατά τη διάρκεια του 2021 οφείλεται κυρίως σε πωλήσεις δανείων ύψους 27,5 δισ. ευρώ (λόγω της αξιοποίησης του προγράμματος παροχής κρατικής εγγύησης σε τιτλοποιήσεις δανείων πιστωτικών ιδρυμάτων, γνωστού με την ονομασία “Ηρακλής”). Ταυτόχρονα, αναμένεται η δημιουργία μιας νέας γενιάς μη εξυπηρετούμενων δανείων λόγω του σταθερά υψηλού πληθωρισμού, του κόστους δηλαδή ζωής των πολιτών (ενέργεια, καύσιμα, τρόφιμα), αλλά και της επαναλαμβανόμενης μεγάλης αύξησης των επιτοκίων δανεισμού της ΕΚΤ, συνδυασμός που δημιουργεί πραγματική οικονομική αδυναμία στα νοικοκυριά και στις επιχειρήσεις. . Ήδη το α’ εξάμηνο του 2022 δάνεια ύψους 5,1δις παρουσιάζουν καθυστέρηση και το πιο πιθανό είναι στο προσεχές μέλλον να χαρακτηριστούν «κόκκινα».

Παράλληλα, υφίσταται ο κίνδυνος (μάλλον είναι βέβαιο) η Eurostat να εγγράψει τις εγγυήσεις για το πρόγραμμα «Ηρακλής» στο δημόσιο χρέος αυξάνοντάς το κατά 18,7 δισ. ευρώ, με ιδιαίτερα αρνητικές επιπτώσεις για τη χώρα.

Η κεφαλαιακή επάρκεια των τραπεζικών ομίλων υποχώρησε οριακά και ο Δείκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (Common Equity Tier 1 ratio – CET1 ratio) σε ενοποιημένη βάση διαμορφώθηκε σε 13,2% τον Ιούνιο του 2022 από 13,6% το Δεκέμβριο του 2021 και ο Συνολικός Δείκτης Κεφαλαίου (Total Capital Ratio) σε 15,9% από 16,2% αντίστοιχα. Οι δείκτες αυτοί υπολείπονται σημαντικά του μέσου όρου των πιστωτικών ιδρυμάτων υπό την άμεση εποπτεία της ΕΚΤ στην Τραπεζική Ένωση (δείκτες CET1 15% και TCR 18,9% τον Ιούνιο του 2022).

Επισημαίνεται ότι το ποσοστό κεφαλαιακής επάρκειας των τραπεζών, είναι από τα χαμηλότερα στην Ευρωζώνη, η ποιότητα των εποπτικών ιδίων κεφαλαίων των ελληνικών τραπεζών παραμένει χαμηλή, καθώς τον Ιούνιο του 2022 οι οριστικές και εκκαθαρισμένες αναβαλλόμενες φορολογικές απαιτήσεις (Deferred Tax Credits – DTCs) ανέρχονταν σε 14 δισ. ευρώ, αντιπροσωπεύοντας το 58% των συνολικών εποπτικών ιδίων κεφαλαίων, ενώ η συμμετοχή των ομολόγων στο ενεργητικό τους αυξήθηκε στο 8,5%, κάτι που σημαίνει ότι αυξάνεται ο πιστωτικός κίνδυνος.

Θα πρέπει να επισημανθεί ότι τα δάνεια που διαγράφτηκαν από τους ισολογισμούς των τραπεζών, παραμένουν στην οικονομία, και ο βασικός τρόπος που έχει επιλέξει η κυβέρνηση ώστε να μειωθούν πραγματικά είναι η χρησιμοποίηση των πλειστηριασμών. Προς επίρρωση : Για το 2022 έχουν αναρτηθεί 44.000 πλειστηριασμοί ακινήτων -μεταξύ αυτών και κύριες κατοικίες- στις επίσημες ηλεκτρονικές σελίδες πλειστηριασμών (δελτίο Ταμείου Νομικών, eauction.gr). Ενώ ήδη έχουν ολοκληρωθεί σχεδόν τριπλάσιοι πλειστηριασμοί σε σχέση με πέρυσι. Στον εξωδικαστικό μηχανισμό, σύμφωνα με την τελευταία ενημέρωση της Επιτροπής Οικονομικών της Βουλής, 55.000 πολίτες ζήτησαν ρύθμιση με τις τελικές ρυθμίσεις να είναι μόλις 1.498. Ούτε 3 στους 100 από όσους αιτήθηκαν δεν κατάφεραν να πάρουν μια ολοκληρωμένη ρύθμιση, ενώ πολλοί περισσότεροι δεν το επιχείρησαν καν.

Τα funds ελέγχουν με εμπράγματες εξασφαλίσεις περίπου 700.000 ακίνητα στη χώρα, αξίας άνω των 40 δισ. ευρώ, και η μέριμνά τους είναι το πώς θα γίνουν πλειστηριασμοί ακόμα και για οφειλές μερικών χιλιάδων ευρώ.

Εν κατακλείδι

Οι κίνδυνοι από τη συσσώρευση του ιδιωτικού χρέους γίνονται όλο και πιο εμφανείς. Οι μέχρι τώρα λύσεις δεν έχουν οδηγήσει σε αποσυμπίεση των κοινωνικών και οικονομικών υποκειμένων που το υφίστανται. Ουσιαστικά μόνο το τραπεζικό σύστημα (πάλι αυτό!!!) έχει βοηθηθεί σε μέγιστο βαθμό. Οι ρυθμίσεις, οι δόσεις κ.τ.λ δεν έχουν βοηθήσει. Απαιτείται μια δραστικότερη παρέμβαση που θα λάβει σοβαρά υπόψη τις ανάγκες της κοινωνίας και σε συνάρτηση με αυτές τις αντίστοιχες της οικονομίας. Όχι το αντίστροφο όπως συμβαίνει σήμερα. Η οικονομική πολιτική ασκείται υπέρ της κοινωνίας, διαφορετικά για πιο λόγο να ασκείται;

Ο Κώστας Μελάς είναι καθηγητής Πολιτικής Οικονομίας

{kind=link}